Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

PPT - Alomaliye.com

İndir

3 kalem akaryakıt idari ve mali işler daire başkanlığı yükseköğretim

Transfer Fiyatlandırması Uygulamasında Son Düzenlemeler

02.04.2015-Kurumlar Vergisi ve Özellik Arz Eden Konular İle İlgili

temel kavramlar

aile içi şiddet sorunu ile mücadelede adli tıbbın rolü

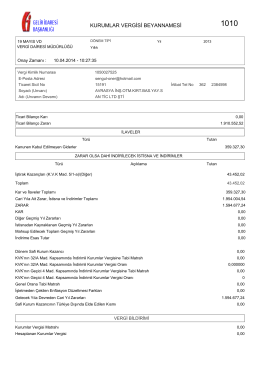

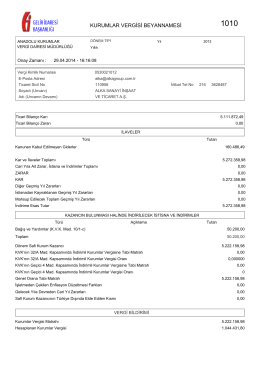

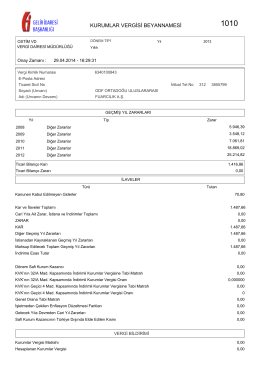

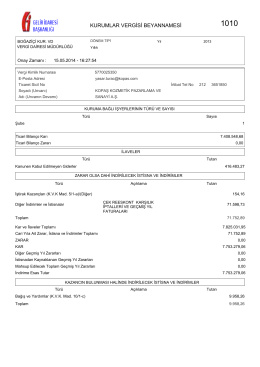

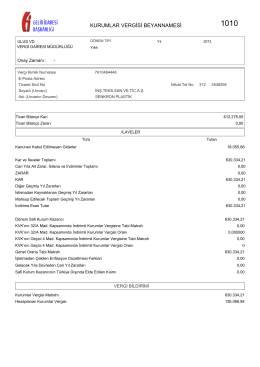

2013 Kurumlar Vergi Beyannamesi

2015-2016 akademik yılı mevlana gide öğrenci başvuruları

TEOG Sunumu - ETİMESGUT - Ülkü Ahmet Durusoy Ortaokulu

finansal analiz

2. Oturum Raporu - İstanbul Üniversitesi

İHTİSAS YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Kurumlar Vergisi Beyannamesi ve Dipnotlar

ODF Kurumlar Vergisi Beyannamesi 2013

MYO-Para ve Banka Dersi

2014-2015 eğitim-öğretim yılı özel yetenek sınavı kılavuzu

2013 yılı kurumlar vergisi beyanı

Haziran 2015

Senkron Plastik Kurumlar Vergisi Beyannamesi 2013

4.Ders

(1) ve - AG Denetim

tc enerji ve tabii kaynaklar bakanlığı maden tetkik ve arama genel