Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Genel Muhasebe 2 Hafta

Bilgilendirme sunumu için tıklayınız.

Genel Muhasebe 3 Hafta

Taşeron Aracılığı İle Çalışan Personel Sendikalı Olabilecek

Köy bütçesi

Kan Fizyolojisi

PowerPoint Sunusu

Personel Çalıştırılmasına Dayalı Hizmet Alımlarında Toplu İş

Riskin Erken Saptanması Komitesi Çalışma Esasları

finansal analiz

Untitled

eğitimler

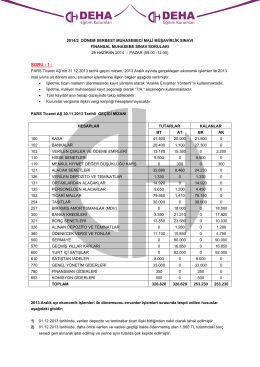

2012/2 smmm sınavı

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK

2014-2015 Güz Final Sınav Programı Son (MP değişti).xlsx

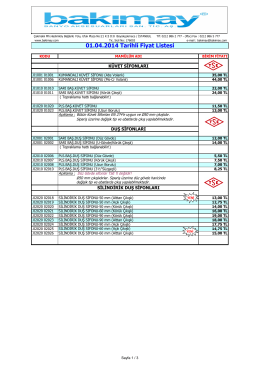

01.04.2014 Tarihli Fiyat Listesi

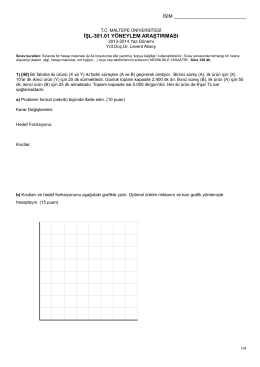

Yaz Yoneylem - Maltepe Üniversitesi

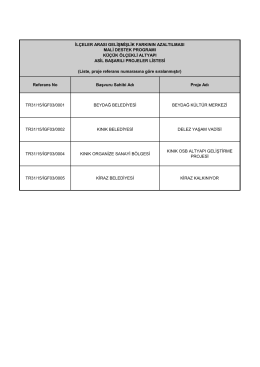

Referans No Başvuru Sahibi Adı Proje Adı TR31/15/İGF03/0001

Abstract - Journal of New Results in Engineering and Natural Science