Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

GENERAL CLASSIFICATION / GENEL KLASMAN 3 STAGE 2

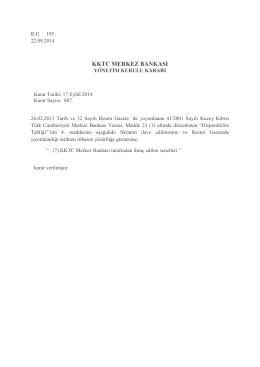

Genel Disponibilite Tebliği ( Ek Madde )

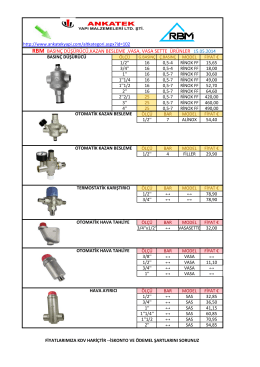

Ürün Fiyat Listesini görmek için tıklayınız.

Dosya - Dr.Ahmet Ozansoy

3. Varlıkların Yönetimi

Türkçe Yıllık Ders Planı

Beyazlar ve Kolejtepe Mah. 20K paftasında yol alanı nazım imar

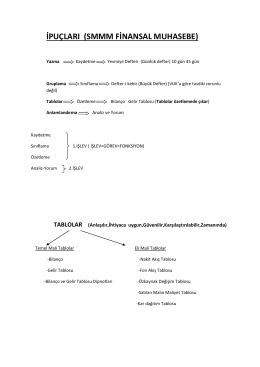

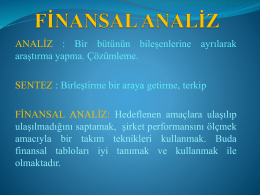

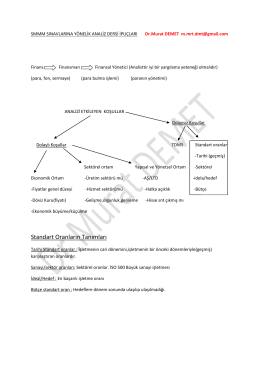

finansal analiz

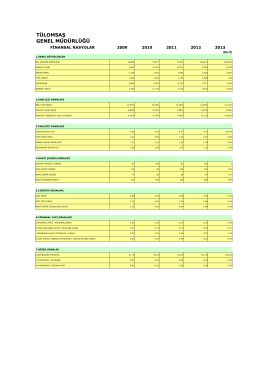

FİNANSAL RASYOLAR TABLOSU (2009-2013)

Hayat Bilgisi Yıllık Ders Planı

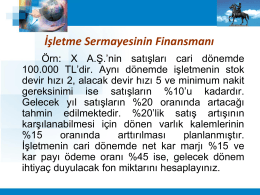

Finansal Tablolar ve Finansal Planlama

mikro iktisat sts soruları

Dosya - Dr.Ahmet Ozansoy

Vücudun PH Dengesi Hangi Su Arıtma Cihazı İle

Özel Eğitim Semineri

13-14. HAFTA - Karabük Üniversitesi