Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dosya - Dr.Ahmet Ozansoy

JOB VACANCY

Bilgi İşlemcilere Yönelik Sigortacılık

SMMM Dr. Murat DEMET-Finansal Muhasebe Yaprak Test Serisi-1

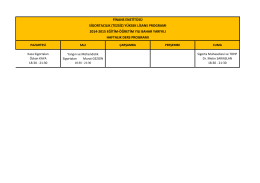

(tezsiz) yüksek lisans programı 2014-2015 eğitim

KÖPRÜ ST HDAM OLGUSUNUN NCELENMES Yavuz TANĞ Dokuz

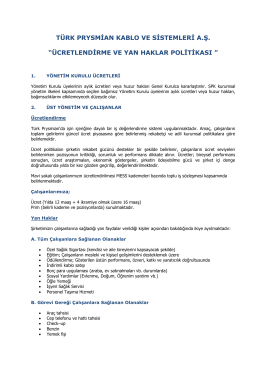

Ücretlendirme ve Yan Haklar

přínosy a limitace: Sabina Goldemundová

tıklayınız. - Gebze Organize Sanayi Bölgesi

Neslihan Kurt Sunu ünv. sanayi ilişkisi

Ceza İnfaz Kurumu Katipliğine Başvuran Adayların Klavye Türüne

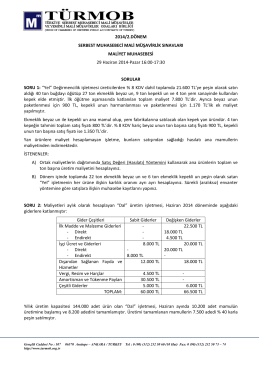

Maliyet Muhasebesi - Memurlar.Net

Dosya - Dr.Ahmet Ozansoy

José Martí Küba Dostluk Derneği Konur

ünite - Lms - Atatürk Üniversitesi

3. Varlıkların Yönetimi

GENERAL CLASSIFICATION / GENEL KLASMAN 3 STAGE 2

Maliyet Muhasebesi

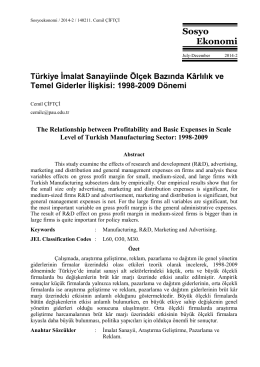

Türkiye İmalat Sanayiinde Ölçek Bazında Kârlılık ve Temel Giderler

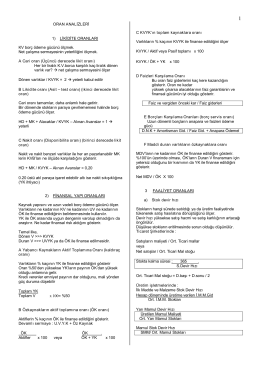

Finansal Tablolar ve Finansal Planlama

to get the file

Sunumu indirmek için tıklayınız.

25 Maddi Duran Varlıklar Grubu II