Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Full Text - Journal Of Business Research

ekim ayı hutbeleri

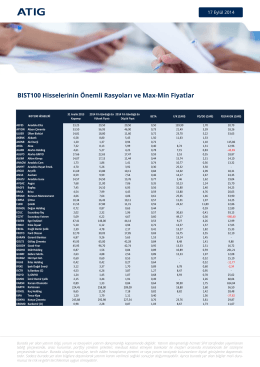

BIST100 Hisselerinin Önemli Rasyoları ve Max

Firmaların Finansal Kaldıraç Oranları ile Öz Sermaye Karlılığı

İmplant dişhekimliğinde yumuşak doku estetiği Kia Rezavandi UK

topoloji ve cebirin günlük hayattaki kullanımı-ı

Untitled - Pilsan Oyuncak

Show Full Text ()

บทที่ 2 ทฤษฎีและงานวิจัยที่เกี่ยวข้อง

altın ışık dergisi üzerine

Altın Faktör Güncel Konular

BG Farkındalığı - eng.bahcesehir.edu.tr

LISTA AUTORÓW REFERATÓW:

B - SPL

Ekonomske ideje i praksa broj 13 - Ekonomski fakultet

Dr.Hümeyra BURUCU - Sakarya İktisat Dergisi

to Club and Special Dog Show - Cavalier King Charles Spaniel klub

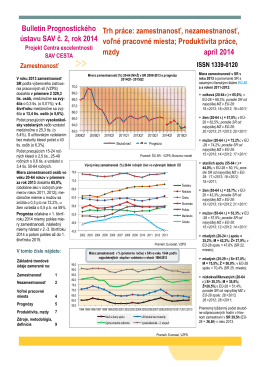

Trh práce: zamestnanosť, nezamestnanosť, voľné pracovné miesta

hisse senedi fiyat hareketlerinin tahmin edilmesinde

Proje Portföyü Seçiminde Çok Boyutlu Sırt Çantası

Korpus Hemorajikum Kist Rüptürünü Taklit Eden Ovaryan Ektopik

BİZİM 07 OCAK 2016 BİZİM TOPTAN

CAVALIER KING CHARLES SPANIEL klub Čech, Moravy a Slezska