Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dosya - Dr.Ahmet Ozansoy

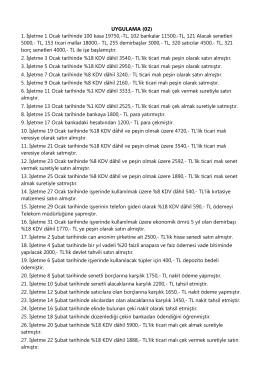

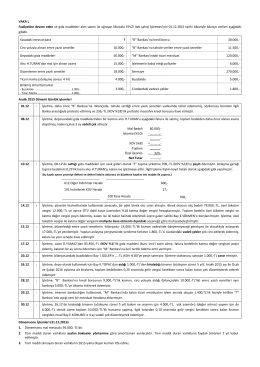

UYGULAMA (02) 1. İşletme 1 Ocak tarihinde 100 kasa 19750,-TL

Genel Muhasebe 3 Hafta

Dünya - Ana Sayfa - Kesb Mühendislik Proje

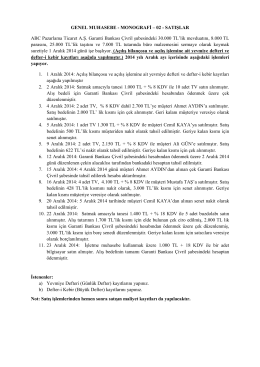

Genel Muhasebe Monografi

Dosyayı İndir - YATIRIM Yeminli Mali Müşavirlik ve Bağımsız Denetim

İŞYERİ / MESLEK MENSUBU/ ADRES DEĞİŞİKLİĞİ BİLGİ FORMU

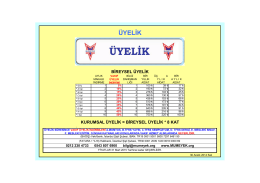

ÜYELİK - Mumeyek

Untitled

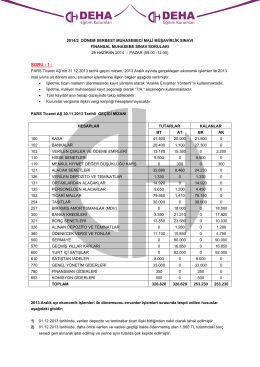

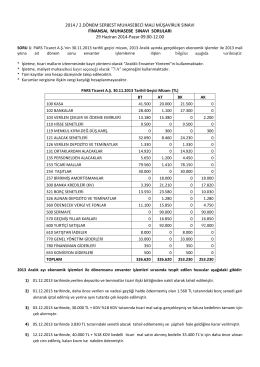

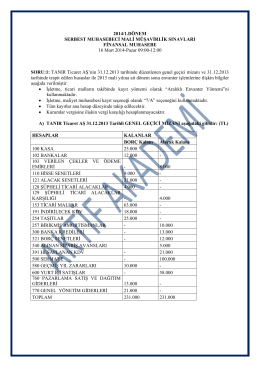

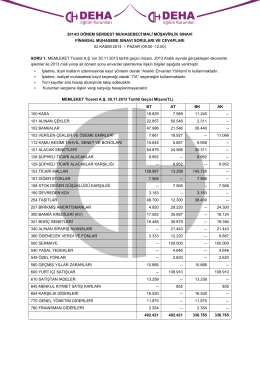

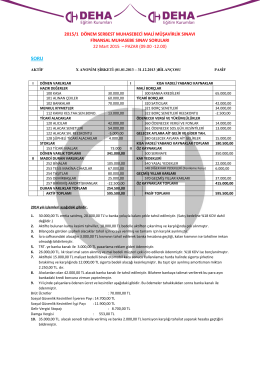

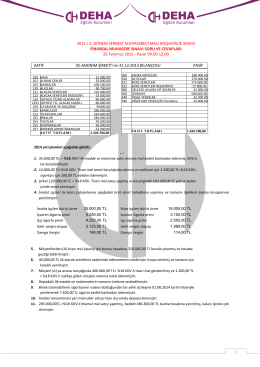

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK

Finansal Muhasebe

2012/2 smmm sınavı

genel muhasebe 4

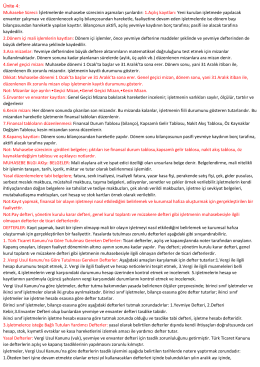

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile

VAKA Y1001 - Yusuf SÜRMEN

finansal muhasebe

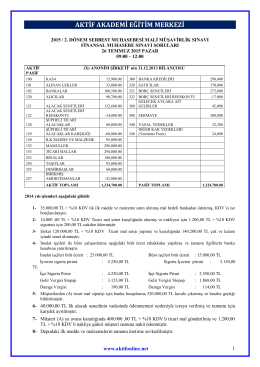

Finansal Muhasebe - Aktif Akademi Eğitim Merkezi

finansal muhasebe

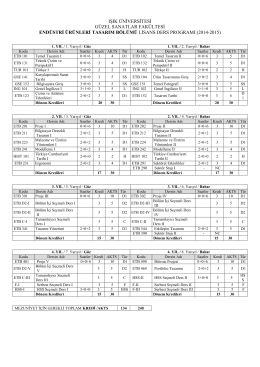

ışık üniversitesi güzel sanatlar fakültesi endüstri ürünleri tasarım