Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

PowerPoint Sunusu

genel zararlar

DEG Mart2014_19032014_son

Eylül 2014 - IT Advisor

Genel Muhasebe 2 Hafta

PowerPoint Template

2015-080 Emlak Vergisi 2016 Yılında % 2,79 Zamlı Olacak.

Genel Muhasebe 3 Hafta

Maliyet Hacim Kar İlişkileri

Tedarik Zinciri Yönetimi

2014 / 25 YIL SONU GELMEDEN YAPILMASI GEREKENLER

Dönemsonu İşlemleri Seminer Sunumu

analig talimatı - Türkiye Masa Tenisi Federasyonu

ME.Ü. İ.İ.B.F. GENEL MUHASEBE -2- DERSİ

opsiyon sözleşmeleri

Ürünün içerik detayı için TIKLAYINIZ

En tasarruflu eylül fırsatı!

Toys (Oyuncaklar ) Robot Train Ball Teddy Bear Car

kişisel çıkar tehdidi

Ders Programı Öğretim Elemanı Saat Kapatma

“teknik şartname” için tıklayınız

ENVANTER VE BİLANÇO

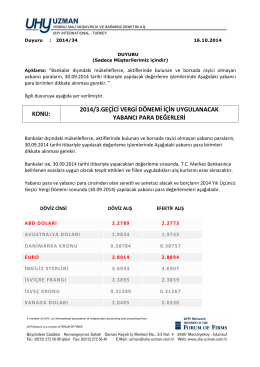

Duyuru-2014-34 - uhy uzman yeminli mali müşavirlik ve bağımsız