Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1 USD

Slayt 1

idareler arası rekabette kamusal mal ve hizmetler

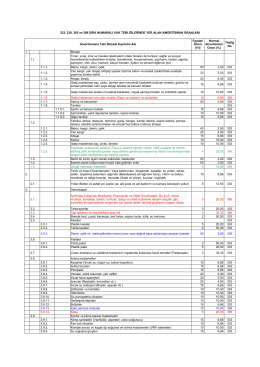

Amortisman oranlarına ulaşmak için tıklayınız.

TÜRK EKONOMiSiNDE SON GELiSMELER

6552 sayılı yasa ıle ılgılı bılgılendırme egıtım çalısması toplantısı

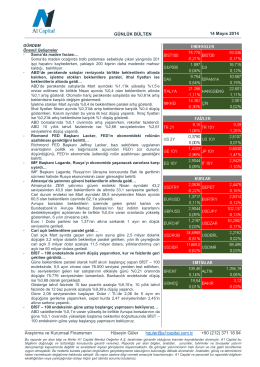

GÜNLÜK BÜLTEN 14 Mayıs 2014 Araştırma ve

5. Risk - Yönetimi ve Ölçülmesi

Slayt 1

SAPPHIRE PRINCESS ile AVUSTRALYA – YENİ ZELANDA

2014-2015 eğitim öğretim yılı

ÖDEMELER DENGESİ, DIŞ BORÇLAR VE DÖVİZ PİYASASI

Show Full Text ()

İİBF-Internional Banking

İİBF-International Banking-1.Genel Olarak Finansal Piyasalar

İndirmek için Tıklayınız

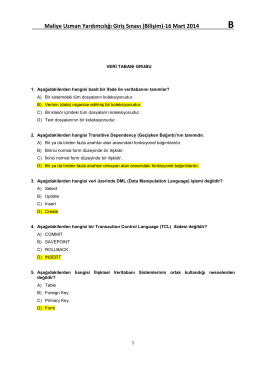

Veri Tabanı - İktisat, Maliye ve Hukuk

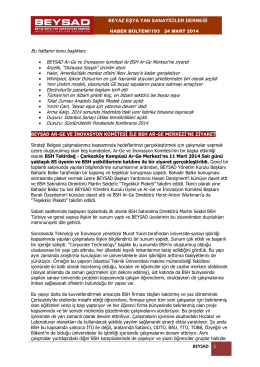

BEYSAD Ar-Ge ve İnovasyon komitesi ile B

İndir

dağıtık girişimci sermayesi - Koç University Incubation Center

PowerPoint Template

Slide 1 - Şişe Cam Vakfı | camvakif.org.tr

Eugene Ionesco`nun Gergedanlar Oyununun Varoluşçu