Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

5. Risk - Yönetimi ve Ölçülmesi

1 USD

Kimyasal Bağlar

1-Çekim Planları

bitkilerin teknolojide kullanım alanları

Okulumuzda Yapılan Seminer Sunuları

Ders 3(MBA 507):Taleptahmini_I

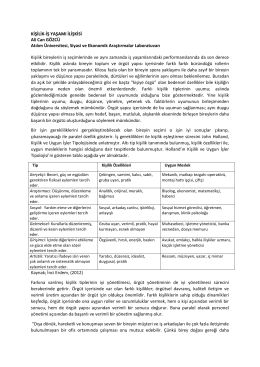

KİŞİLİK-İŞ YAŞAMI İLİŞKİSİ Ali Can GÖZCÜ Atılım Üniversitesi

Formula Eskalator 600

MEME KANSERİ

Rastlantı Değişkenleri

ÇOCUK OYUNLARININ İŞLEVLERİ: SARIKEÇİLİ

Bağıl hata

Aralık 2014 Sayısı için tıklayın

Portföy Risk ve Getirisi Yatırım Analizi 4. hafta

- Emu-SCT

borsa istanbul borçlanma araçları piyasası

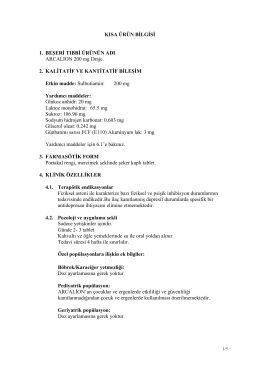

Kısa Ürün Bilgisi

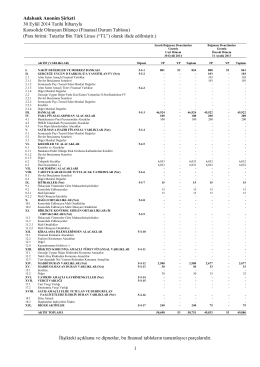

Konsolide Olmayan Finansal Tablolar - Eylül 2014

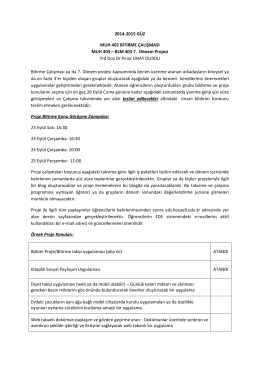

BLM 403 7. Dönem Projesi Yrd Doç Dr Pınar ONAY DURDU Bitirme

Bankamız JPMorgan Chase Bank N.A. Merkezi

finansal yeniden yapılandırma

süreksiz olasılık dağılım modelleri