Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

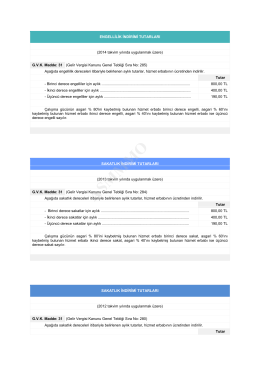

2.Sınıf-Mali Hukuk

ASMMMO

2.Sınıf-Mali Hukuk-Vergi Hukukunun Kaynakları

2. Sınıf-Mali Hukuk-Vergi Hukukunda Süre Kavramı

Ocak 2014 - Hollanda Türk Federasyon

BÜYÜK - Yedigün Gazetesi

Tricho - Uzman Veteriner

Acil Týp Kliniði - Sakarya Eğitim ve Araştırma Hastanesi

T .C . MİLL Î E Ğ İT İM BA K A N LIĞ I O rtaöğretim G enel Müdürlüğü

mezun olamayan son sınıf öğrencilerine yeni sınav hakkı

İİBF-Bankacılık Hukuku-4.Kredi ve Mevduat Faaliyetleri

Ýktisat Sosyolojisi Slaytlarý

Untitled - Özel Tarsus Amerikan Koleji