Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

PROF. DR. K. TEZCAN`ın SUNUMU (İndir)

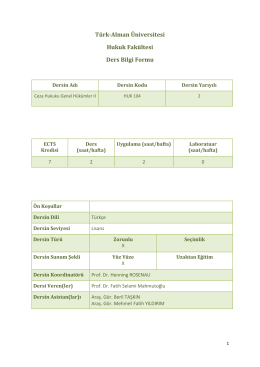

Türk-Alman Üniversitesi Hukuk Fakültesi Ders Bilgi Formu

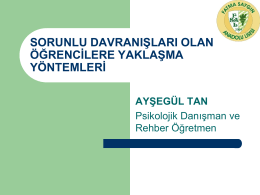

Sorunlu Davranışları Olan Öğrencilere Yaklaşma Yöntemleri

haksız rekabet

f “yt xiLts vALİLİĞi - Kilis Milli Eğitim Müdürlüğü

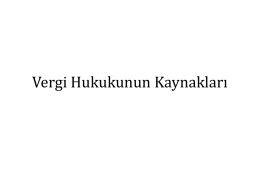

2.Sınıf-Mali Hukuk-Vergi Hukukunun Kaynakları

bir yıldan üç yıla kadar hapis cezası

Bekir Baykara sunumunu indirmek için tıklayınız.

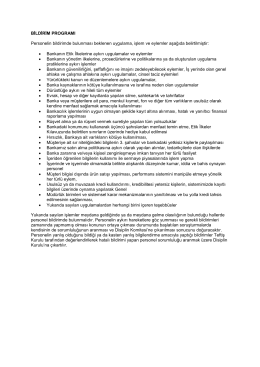

Bildirim Programı

Bilişim Suçu

2.Sınıf-Mali Hukuk

Yatırım Kuruluşları - Aktif Akademi Eğitim Merkezi

ANAMNEZ - Uzman Veteriner