Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İş Kanunu İle Bazı K

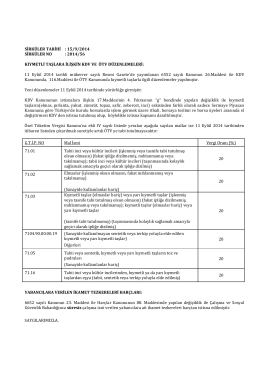

(IV) sayılı listede yer alan kıymetli taşlar listeden çıkarılmıştır.

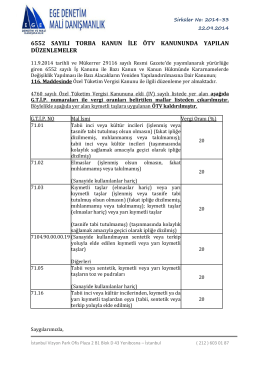

6552 Sayılı Kanun

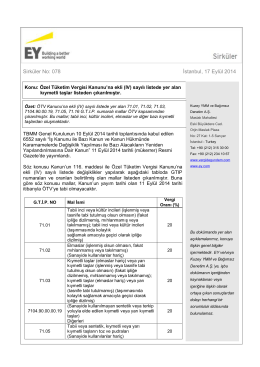

Sirküler 2014-056 - KIYMETLİ TAŞLARA İLİŞKİN KDV VE ÖTV

Sirküleri indirmek için tıklayın. (346,03 KB)

2014-066 Kıymetli Taşlarda KDV Uygulamasına İlişkin 67 No.lu

2014-53 6552 Sayılı Kanunla Yapılan Diğer

6552 Sayılı Kanun - Nüans Mali Müşavirlik Hizmetleri

2014-67 Kıymetli Taş Teslimlerinde KDV

İhale LOT 1 iptali - elmaslarmedikal.com

Kıymetli taşlarda KDV uygulaması T.C. MALİYE BAKANLIĞI Gelir

1 OCAK 2016 İTİBARI İLE TÜRKMENİSTAN GTS

Eki buraya tıklayarak görüntüleyebilirsiniz

PROF. DR. K. TEZCAN`ın SUNUMU (İndir)

2014-068 Kıymetli Taşlarda KDV Uygulaması

Kıymetli Taşların Tes

KDV Genel Uygulama Tebliğinde Değişiklik Yapan

Kıymetli taş teslimindeki KDV istisna uygulamasına ilişkin açıklama

Maliye Bakanlığından:

Sirküler - referansbd.com.tr

Muhafazasına Lüzum Kalmayan Evrak ve Malzemenin Yok Edilmesi

Ek-1 BAŞVURU FORMU • G.T.İ.P. : • Madde ismi : • Ticari ismi

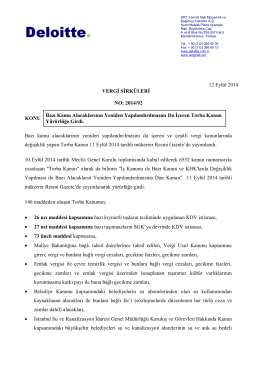

6552 Sayılı Torba Kanun İle Yapılan Diğer Vergisel