Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

gayrimenkullerde vergilendirme

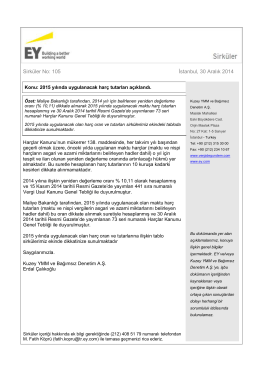

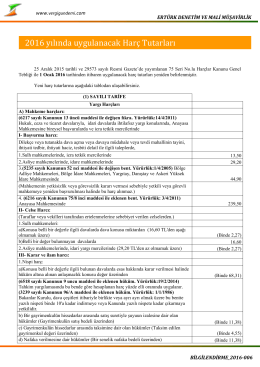

2015 yılında uygulanacak harç tutarları açıklandı.

İndirimli Orana Tabi İşlemlerde KDV tutarının İade konusu

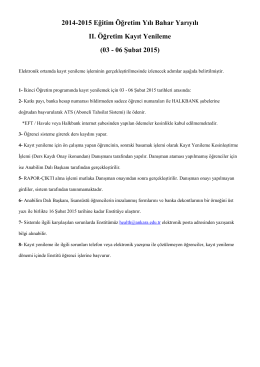

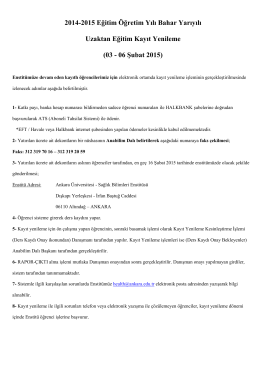

2014-2015 Eğitim Öğretim Yılı Bahar Yarıyılı II. Öğretim Kayıt Yenileme

Uzaktan Öğretim Programları için tıklayınız

148-2015-yili-harc-tutarlari-hk

harita4 - Uluborlu Selahattin Karasoy Meslek Yüksekokulu

Kollektif Şirket Nedir?

kdv uygulamasında iade hakkı doğuran işlemde

ING BANK ANONİM ŞİRKETİ ANA SÖZLEŞMESİ Kuruluş Madde 1

31 Mayıs Tarih Aralığında Verilmesi Gereken

DÜZENLEME ŞEKLİNDE ARSA PAYI KARŞILIĞI İNŞAAT YAPIMI

2.Sınıf-Mali Hukuk

Sözlesme Tasarisi - Hava Lojistik Komutanlığı

seka taşucu limanı mevcut atık kabul tesisine

RÖNESANS

türk vergi sistemi son

Uzaktan Eğitim - Anadolu Üniversitesi

KLİMUD e-bülten Eylül 2014 - Klinik Mikrobiyoloji Uzmanlık Derneği

ı. güzyarılyılı - Osmaniye Korkut Ata Üniversitesi

T.C. KAMU DENETÇİLİĞİ KURUMU ŞİKAYET NO :01.2013/367

Anadolu Level 2 DVD-ROM kalavuzu - Cambridge University Press

EBYS`de İş Talep Formu Oluşturma EBYS programına giriş