Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

türk vergi sistemi son

Özel dosyanın devamı

indirin

TURMOB OCAK 2015 MALİ BÜLTENİ

Kira Geliri Elde Edenler İçin Beyanname Düzenleme Rehberi

Sayı : 438 11/02/2015 - Çarşamba

Tam Metin - Osmangazi Üniversitesi İktisadi ve İdari Bilimler

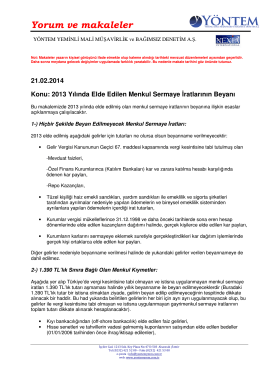

2013 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

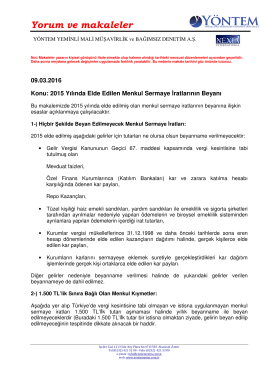

2015 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

avukatlar için yıllık gelir vergisi beyannamesi

ghjklsizxcvbnmöçqwertyuiopgüasdfg

11022015 (3572) Çarşamba

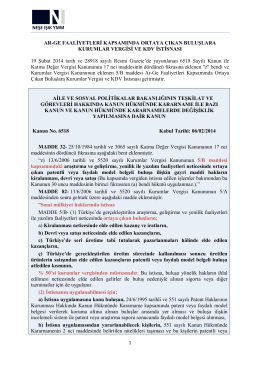

6518 Sayılı Kanun ile Ar-Ge Mevzuatına Yeni

View/Open

Serbest Meslek Kazançları Vergi Rehberi

BÜTÜNCÜL PSİKOTERAPİ 11. DÖNEM

Deda Haber Gazetesi Son Sayı

Kullanım amacına göre liman türleri: o Ticari limanlar: Genel

Yazı Detayı İçin lütfen Tıklayınız.

avukatların beyanname düzenleme rehberi (2014)

SERBEST MESLEK KAZANCININ TESPİTİNDE BEYANNAME

gayrimenkullerde vergilendirme

Türk Vergi Sistemi Dersi Ders Notları 2. Konu