Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ghjklsizxcvbnmöçqwertyuiopgüasdfg

cuit,roni

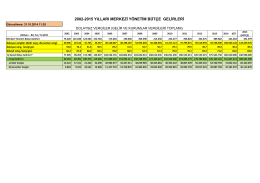

PLAN VE BÜTÇE KOMİSYONU RAPORU

satınalma rehberi - Salihli Organize Sanayi Bölgesi

I30-a4

türk vergi sistemi son

Ali Asker SERVİ Orhan TAĞI Operasyon ve Entegre Yön. Sis. Md

Prof. Dr. Metin AYDOĞAN

ÇağdaşTürkVeDünyaTarihi SoruCevap_2

ardahan üniversitesi iktisadi ve idari bilimler fakültesi öğrenci tez

T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL

3. Sınıf-Vergi Hukuku-Gelir Vergisine Giriş

İndir - Sistem Global Danışmanlık Hizmetleri

Staj Yönergesi - Su Ürünleri Fakültesi

E-Beyanname Sisteminde 2013 Yılı Kurumlar

Türk Vergi Sistemi Dersi Ders Notları 2. Konu

Kakao, Çikolata ve Şekerleme İmalatı Sektörü

MUHTASAR BEYANNAME Muhtasar Beyanname

Dosyayı İndirmek İçin Tıklayınız

EGY Güz 2015 Ara Sınav Sonrası Notlar PDF

Dolaylı ve Dolaysız Vergiler

İş Güvenliği Uzmanlarının Vergilendirilmesi - Arel eArsiv

“Katma Değer Vergisinde Sistem Sorunları ve Güncel Gelişmeler