Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

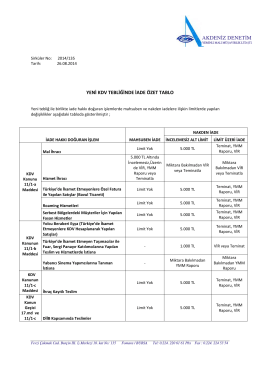

kdv uygulamasında iade hakkı doğuran işlemde

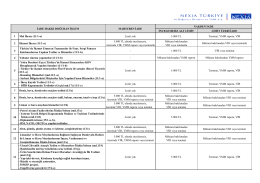

Ek1 Nakten ve Mahsuben İade Limitleri

İade hakkı doğuran işlemler nedeniyle yüklenilen vergileri iade

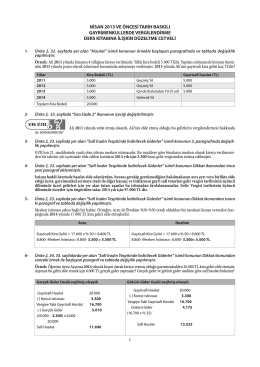

2013 yılı indirimli orana tabi işlemlere ilişkin iade talebinin en geç

Mal İhracı (11/1-a) Yabancı sinema yapımcıları (11/1-b

ODANIN GÜNDEMİ Değerli Meslektaşlarım, Yeni

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

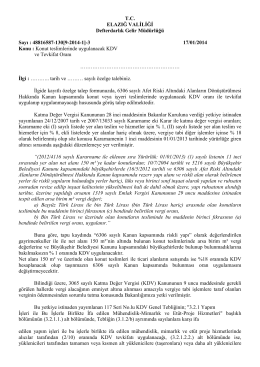

Konut teslimlerinde uygulanacak KDV ve Tevkifat Oranı

gayrimenkullerde vergilendirme

ELAZIĞ İLİ AİLE HEKİMLİĞİ 2015/3. EK YERLEŞTİRME İŞLEMİ

sırk 2015-64 tahsilat ve ödemelerde tevsik

ÇİNKO BORAT ÜRETİMİ ÖN FİZİBİLİTE ETÜDÜ

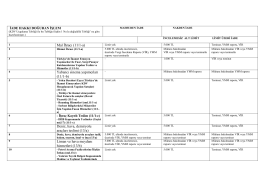

31 Mayıs Tarih Aralığında Verilmesi Gereken