Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

3. Sınıf-Vergi Hukuku

3.Sınıf-Vergi Hukuku-4.Serbest Meslek Kazancı

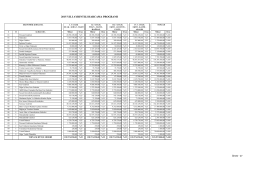

Ayrıntılı Harcama Programı

haksız rekabet

ÇOCUKLARDA VE GENÇLERDE ÖZGÜVEN GELİŞİMİ

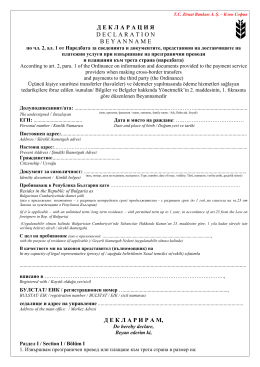

Представяни На Доставчиците На Платежни Услуги При

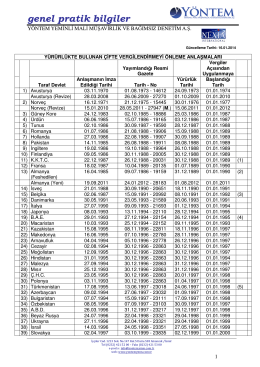

Yürürlükte Bulunan Çifte Vergilendirmeyi Önleme Anlaşmaları

B2_İsletmecilik_Biliminin_Tarihi_Gelisimi 701.00KB 2015-10

ROHS 2 Direktifi - İMMİB AB Ana sayfa

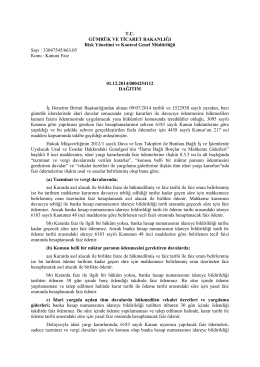

T.C. ÇORUM BELEDİYE BAŞKANLIĞI MECLİS KARARI Başkan

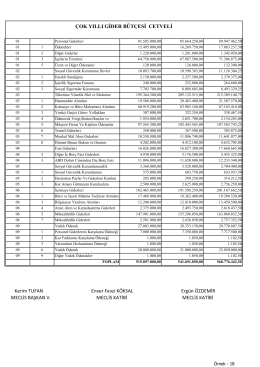

Çok Yıllı Gider Bütçesi

3. Sınıf-Vergi Hukuku

2.Sınıf-Mali Hukuk

Erkunt Traktör Büyümeye

VEKALETNAME SASA POLYESTER SANAYĐ A.Ş. YÖNETĐM

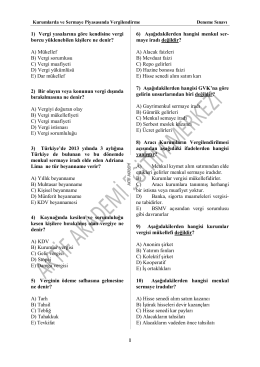

Kurumlarda ve Sermaye Piyasasında Vergilendirme

091205054

3. Sınıf-Vergi Hukuku-7. Diğer Kazanç ve İratlar

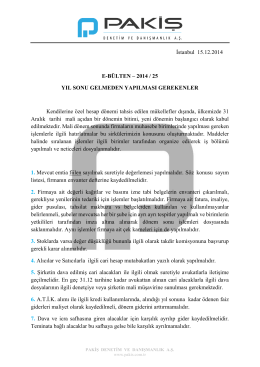

2014 / 25 YIL SONU GELMEDEN YAPILMASI GEREKENLER

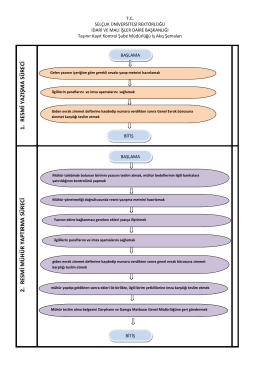

1. resm i yazışm a sü reci 2. resm i mü hür yaptırm a sü reci

kurumlar vergisi

Sirküler No: 2014 / 107

Emlak Konut GYO 2013 yılı satış hedefini aştı