Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

3.Sınıf-Vergi Hukuku-4.Serbest Meslek Kazancı

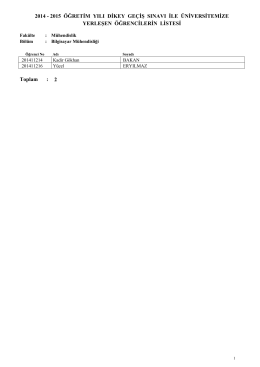

2014 - 2015 ÖĞRETİM YILI DİKEY GEÇİŞ SINAVI İLE

Korkuyu beklerken

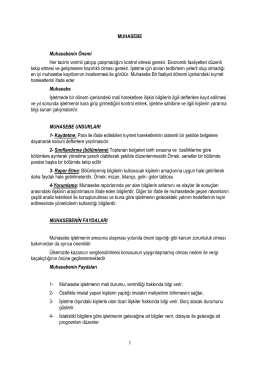

3. Sınıf-Vergi Hukuku

2. Sınıf-Mali Hukuk-Vergi Hukukunda Süre Kavramı

Arsa Sahibi

Dönemsonu İşlemleri Seminer Sunumu

BÜRO YÖNETİMİ Öğr. Gör. Ercan KOÇOĞLU www.ercankocoglu

Title is set in Univers45 Light 30 pt

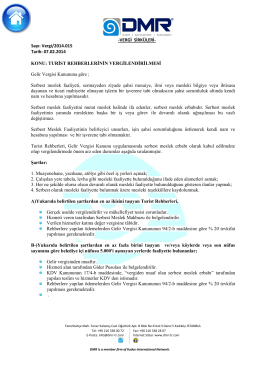

Turist Rehberlerinin Vergilendirilmesi

Pdf İndir - On5yirmi5.Com

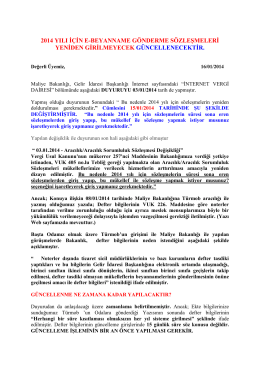

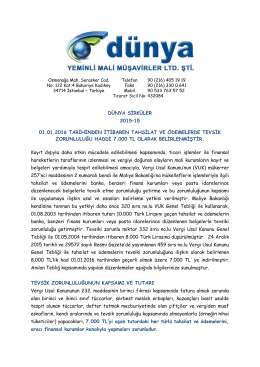

2014 yılı için e-beyanname gönderme sözleşmeleri yeniden

AH*AP PALETLER

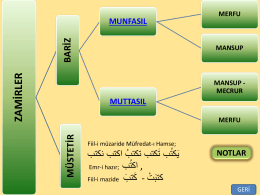

zamirler - İgeder Materyal

avukatlar için yıllık gelir vergisi beyannamesi

İndir

bız tarife artırımına ücretsiz 3g kampanyası katılım koşulları ve

Programın Deşifresi İçin Tıklayınız

avukatların beyanname düzenleme rehberi (2014)

İstanbul Ticaret Borsası

İstanbul Ticaret Borsası

indir

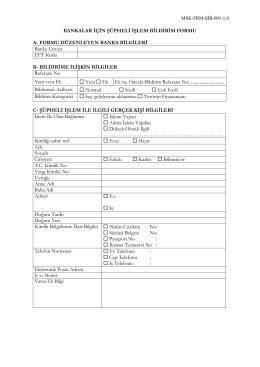

BANKALAR İÇİN ŞÜPHELİ İŞLEM BİLDİRİM FORMU A