Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

3. Sınıf-Vergi Hukuku-7. Diğer Kazanç ve İratlar

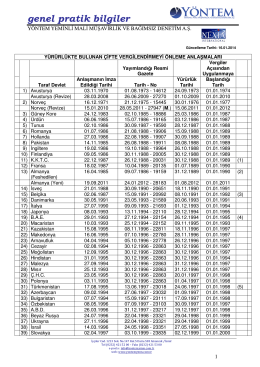

Yürürlükte Bulunan Çifte Vergilendirmeyi Önleme Anlaşmaları

E-Fatura ve E-Defter Sunumu

2. Sınıf-Mali Hukuk-Vergi Hukukunda Süre Kavramı

VUK VE TFRS/UFRS AÇISINDAN DEĞERLEME

Vergi Hukuku

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi

Dar Mükelleflere Serbest Meslek Kazancı ve Royalty Ödemelerinde

3. Sınıf-Vergi Hukuku

Dönemsonu İşlemleri Seminer Sunumu

iletişim kur 4 - Estetik İzler

vergi mevzuatı ve uygulaması

3. Sınıf-Vergi Hukuku

İİBF-Bankacılık Hukuku-4.Kredi ve Mevduat Faaliyetleri

Arsa Sahibi

BİLANÇO TEORİLERİ

İndir (PDF, 3.01MB) - Türk Kooperatifçilik Kurumu

mevzuat analiz-3 eylül/2014 için tıklayınız

bakım yönetimi

LİMİTED ŞİRKET ORTAKLIK PAYI SATIŞI VE GELİR VERGİSİ

Listeye gitmek için tıklayınız.

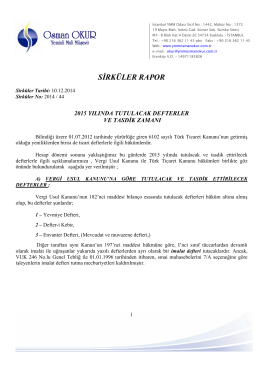

Detay Bilgi - Osman Okur