Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Arsa Sahibi

3.Sınıf-Vergi Hukuku-4.Serbest Meslek Kazancı

Kitap Okuma Alışkanlığı

Parsel Alanı=128,00 m²

türkiye noterler birliği duyuru ilan tc anta 8. ail mahkemes

Emmaus Yolunda

inşaat işlerinde kdv indirimi - Erzincan Ticaret ve Sanayi Odası

Faktoring Şirketlerinin Şüpheli Alacak Sorunu

İİBF-Bankacılık Hukuku-4.Kredi ve Mevduat Faaliyetleri

inşaat işletmelerinde muhasebe ve vergi uygulamaları

2013 Yılı İndirimli O

Çocuğunuzu size açık olmaya ve iletkişim kurmaya yüreklendirecek

TURİZM SEKTÖRÜNE ÖZGÜ DEVRE MÜLK ve

Durumsallık yaklaşımı

İnşaat sektöründe muhasebe ve vergi uygulamaları

VEKTÖRLERLE İLGİLİ ÖRNEK SORULAR 1

Eki buraya tıklayarak görüntüleyebilirsiniz

3. Sınıf-Vergi Hukuku-7. Diğer Kazanç ve İratlar

1. Bölüm - aktif egitim sen

ÖZELLİK ARZ EDEN İSTİSNALAR

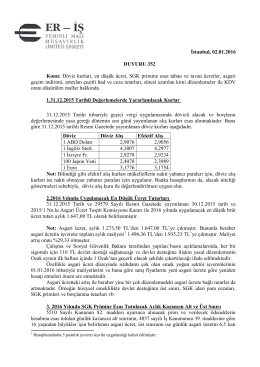

duyuru 352 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

entellektüel sermaye - Entelektüel Sermaye Geliştirme Platformu

İndir (PDF, 3.01MB) - Türk Kooperatifçilik Kurumu