Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

LİMİTED ŞİRKET ORTAKLIK PAYI SATIŞI VE GELİR VERGİSİ

Yüksek Lisans Tez / Proje Konusu Öneri Formu

Tanıtma Fonu Kurulu Sekreterliği

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi

Çocuğun doğumu sırasında babayla evli olmayan anneler için

Sirküler No: 2014 / 61

tTopu ve Kadastro TAPU MÜDÜRLÜĞÜ PERSONELİNE YÖNELİK

ANONİM ŞİRKET ESAS SÖZLEŞMELERİNİN VE LİMİTED ŞİRKET

Borçlar Hukukuna Giriş - sauPORT

E-Gazete Oku - Yeni Yüzyıl Gazetesi

İCRA VE İFLÂS KANUNU ŞERHİ Madde 32 : İcra emri ve muhtevası

tapu iptal ve tescil

Tam Metin - Çukurova Üniversitesi

2014 Yılı müHendİs asGarİ ücretİ 2800 tl

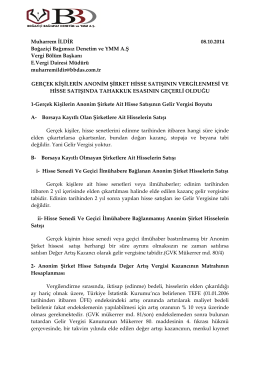

Hisse Satışlarında Vergileme - YÖNTEM Yeminli Mali Müşavirlik ve

3. Sınıf-Vergi Hukuku

3. Sınıf-Vergi Hukuku-7. Diğer Kazanç ve İratlar

HİSSE SATIŞINDA DAMGA VERGİSİ ve KDV UYGULAMASI

TEOG GÜNÜ PLANLAMASI - Özel Piri Reis Okulları

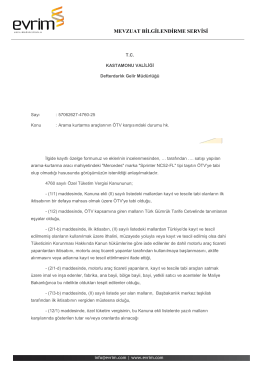

mevzuat bilgilendirme servisi

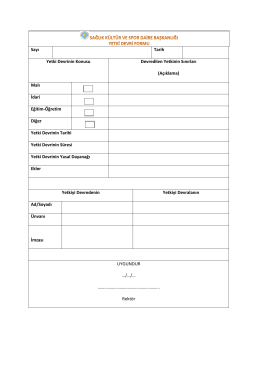

Sayı Tarih Yetki Devrinin Konusu Devredilen Yetkinin Sınırları

yıllara yaygın inşaat ve onarım işlerinde özellikli durumlar

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve