Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tam Metin - Çukurova Üniversitesi

İstanbul Yazı- Yorum Kurs Programı

İNŞAAT VE GAYRİMENKUL MUHASEBESİ

Hizmet Standartlarımız - konya il nüfus ve vatandaşlık müdürlüğü

Tam Metin (PDF) - Sayı 65

topoloji ve cebirin günlük hayattaki kullanımı-ı

İndir (PDF, 2.35MB) - Türk Kooperatifçilik Kurumu

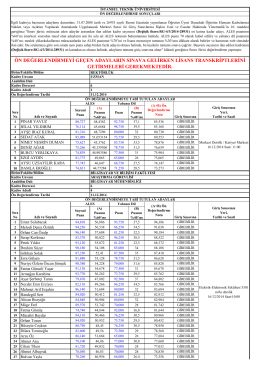

ön değerlendirmeyi geçen adayların sınava gelirken lisans

Doğtaş Kelebek Mobilya Sanayi ve Ticaret Anonim Şirketi

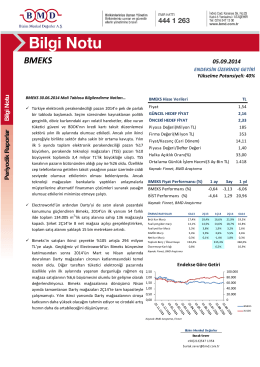

bizim menkul bimeks raporu

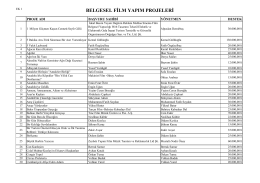

Belgesel Film Yapım

Borçlar Hukukuna Giriş - sauPORT

Yeni Hasılat Standardı

+ − =+− −− 01 2m 2x 3x 06m 1)x

Raporu indirmek için tıklayın

selim cengiz - Çankırı Karatekin Üniversitesi

ORTA GERİLİM ŞALT TESİSİ

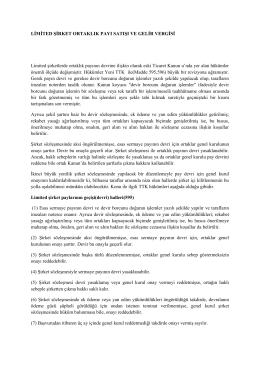

LİMİTED ŞİRKET ORTAKLIK PAYI SATIŞI VE GELİR VERGİSİ

Duran Varlıklar - Lms - Atatürk Üniversitesi

2014 yılı dönem sonu işlemleri - Asil Denetim Yeminli Mali Müşavirlik

FİNANSAL TANLOLAR ANALİZİ

Ders Bilgi Formu (Türkçe) Ders Adı: İktisada Giriş Bölüm/Program

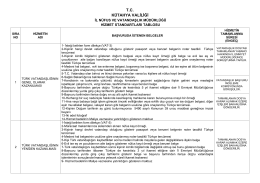

Hizmet Standartları - Kütahya İl Nüfus ve Vatandaşlık Müdürlüğü