Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Detay Bilgi - Osman Okur

29 Form Ba ve Bs Süre Uzatımı

22 2013 Yılı Kurumlar Vergisi Beyannamesi Verilme Süresi Uzatımı

17 Nisan Ayı Vergi Takvimi

16 Bağımsız Denetime Tabi Olacak Şirketler Hakkında Bakanlar

Vorlage Korrespondenz

e-defter Kullanmak Zorunda Olan Mükelleflerin

Seri No: 2 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

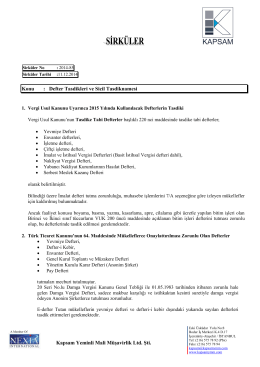

sırk-14-50 damga vergisi defteri hk

E-Defter Kayıt Zamanı

6 Vergi Usul Kanunu Genel Tebliği Sıra No:434

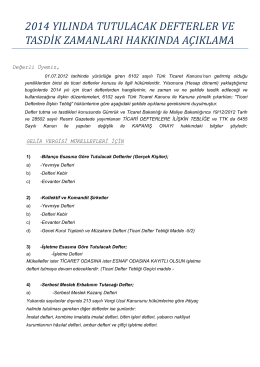

defter tutma mükellefiyeti ve tasdik zamanları

19 Vergi Usul Kanunu Genel Tebliği Sıra No : 435

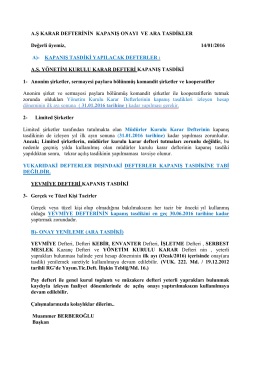

A.Ş KARAR DEFTERİNİN KAPANIŞ ONAYI VE ARA

Eki buraya tıklayarak görüntüleyebilirsiniz

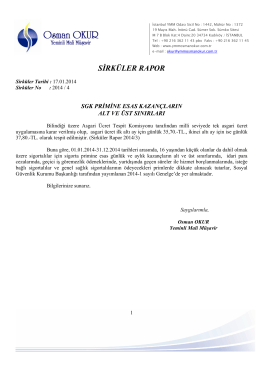

4 SGK Primine Esas Kazançların Alt ve Üst Sınırları

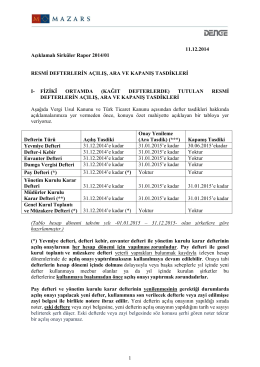

2014 Yılında Tutulacak Defterler Ve Tasdik

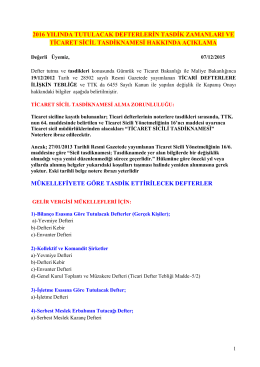

2016 yılında tutulacak defterlerin tasdik zamanları ve ticaret sicil

2016 yılı defter tasdikleri" pdf için lütfen tıklayınız

1-) ANONİM ŞİRKETLER (Tamamı Noter Tasdikli Olacak):

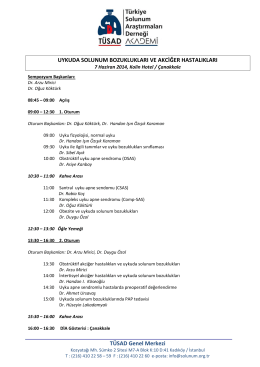

Uykuda Solunum Bozuklukları ve Akciğer Hastalıkları

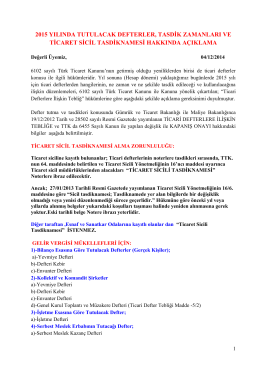

2014-071 2015 Yılı Defter Tasdikleri

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik