Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

E-Fatura ve E-Defter Sunumu

E-DEFTER YAPıLACAKLAR

elektronik defter uygulaması

Yozgat Battal Köyü I. Derece Arkolokik Sit Alanındaki Küçükgergeli

elektronik defter uygulaması ve başvuru hakkında

85-Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların

e- deftere geçmek için süre azalıyor

SSS

e-Defter

internetin tarihi gelişimi

Hangi Derse Nasıl Çalışmalıyız

Güdümlü Proje Desteği sunumu için tıklayınız.

Datasoft e-Fatura Uygulaması

3. Sınıf-Vergi Hukuku-7. Diğer Kazanç ve İratlar

ticaret hukuku dersimiz

BESLENME İLKELERİ ve TOPLUM BESLENMESİ

e-Defter Uygulaması Başvuru Kılavuzu - e

elektronik fatura uygulaması

tıklayınız. - Yorum YMM

Yaşam - Gazete Kadıköy

‹letiim - KoçSistem

13 mayıs 2014 - Anadolu Haber Gazetesi

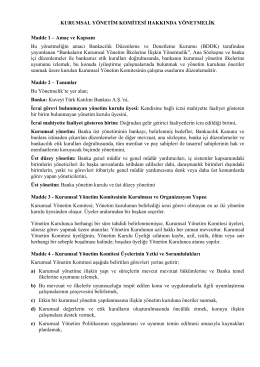

Kurumsal Yönetim Politikası - Kuveyt Türk Katılım Bankası A.Ş.