Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

E-DEFTER YAPıLACAKLAR

E-Fatura ve E-Defter Sunumu

elektronik defter uygulaması

e- deftere geçmek için süre azalıyor

elektronik defter uygulaması ve başvuru hakkında

2014 YILI SONUNA KADAR YERİNE

‹letiim - KoçSistem

e-DEFTER - İstanbul Ymmo

Kurumsal Yönetim Politikası - Kuveyt Türk Katılım Bankası A.Ş.

197600487 CKMP SECIM BILDIRISI 1965

tıklayınız. - Yorum YMM

FOTOMO2GAN

85-Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların

e-FATURA - Bilgili Denetim

yeminli mali m ü ş av i rl i k sempozyumu

1- İnsan Kaynakları Müdürü / Uzmanı / Uzman Yardımcısı 2

Bazı Belgeleri Sözleşme Öncesi İstemek Rekabeti

EK12e - Uludağ Üniversitesi Tıp Fakültesi

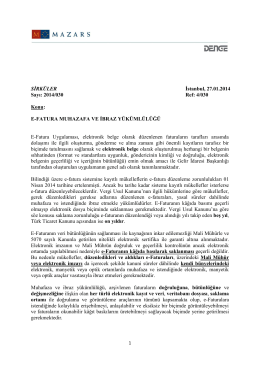

E-Fatura Muhazafa Ve İbraz Yükümlülüğü

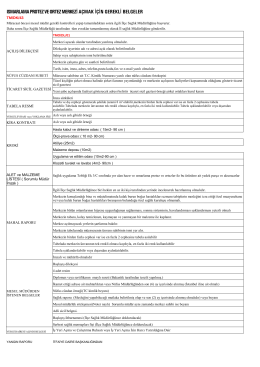

ISMARLAMA PROTEZ VE ORTEZ MERKEZ İAÇMAK Çİ Nİ GEREKLİ

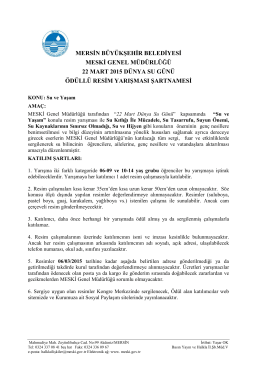

mersin büyükşehir belediyesi meski genel müdürlüğü 22 mart 2015

2014-049 Elektronik Defter Tutma Zorunluluğu Getirilen Mükellefler

107 no.lu sirküler elektronik deftere geçiş düzenlemesi