Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

e-DEFTER - İstanbul Ymmo

e- deftere geçmek için süre azalıyor

STAJLAR İLE İLĞİLİ SIKÇA SORULAN SORULAR Mezun olabilmek

Oruç Tutmanın Önemi

E-DEFTER YAPıLACAKLAR

Duyuru için Tıklayınız.

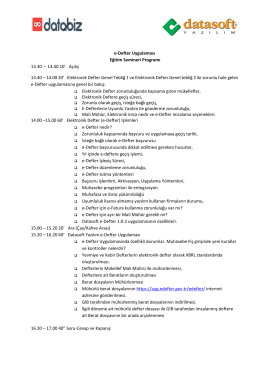

e-Defter Uygulaması Eğitim Semineri Programı 13.30 – 13.40 10

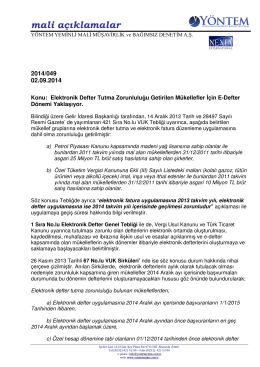

2014-049 Elektronik Defter Tutma Zorunluluğu Getirilen Mükellefler

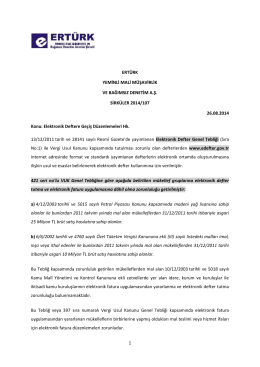

107 no.lu sirküler elektronik deftere geçiş düzenlemesi

M Ü N H A L - polis.gov.ct.tr

KAP Basın Bülteni

‹letiim - KoçSistem

E-Fatura ve E-Defter Sunumu

Piyasada Konuşulan KDV İndiriminin Olası Etkileri Hafta sonu basın

PRUVA e-defter/400

ETA:E-Defter ile - Eta Bilgisayar

e-DEFTER - Van SMMMO

KENTSEL ÇÖKÜNTÜ BÖLGELERİNİN

A.Nihat Tarlan Cad. Kitapçı Mehmet Süleyman Sk.Ada Apt. No:22 B

e-defter kullanmak zorunda olan mükelleflere - e

indir - Çanakkale İl Özel İdaresi

S İ R K Ü L E R : 2 0 1 4 / 67 08.12.2014 E

bazı mallarda özel tüketim vergisi tutarlarında değişiklik