Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

e- deftere geçmek için süre azalıyor

e-DEFTER - İstanbul Ymmo

E-DEFTER YAPıLACAKLAR

E-Fatura ve E-Defter Sunumu

S İ R K Ü L E R : 2 0 1 4 / 67 08.12.2014 E

2014-049 Elektronik Defter Tutma Zorunluluğu Getirilen Mükellefler

107 no.lu sirküler elektronik deftere geçiş düzenlemesi

e-Defter

Datasoft e-Fatura Uygulaması

e-fatura uygulamasını gib-portal yöntemi ile kullanan mükelleflerin

Elektronik fatura ve elektronik defter uygulamaları

e-defter kullanmak zorunda olan mükelleflere - e

e-defter uygulaması hakkında duyuru - e

Moodle Kullanımı

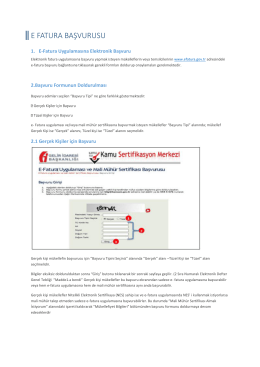

E FATURA BAŞVURUSU