Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sirküler No: 2014 / 107

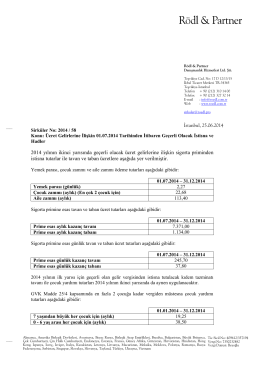

Sirküler No: 2014 / 58

Sirküler No: 2015 / 12

Sirküler No: 2015 / 25

Sirküler No: 2014 / 106

Sirküler No: 2015 / 31

Kosova ÇVÖ Anlaşmasının onaylanması uygun bulundu.

İLAN ÖRNEĞİ BEYKOZ BELEDİYE BAŞKANLIĞINDAN Belediyemiz

6594 Sayılı Kanun ile Türkiye- Meksika ÇVÖ Anlaşmasının

Sirküler No: 2015 / 37

detail - Roedl.com

Sirküler No: 2016 / 46

İlgili Döküman İçin Tıklayın

Sirküler No: 2014 / 63

Sirküler No: 2015 / 32

Sirküler No: 2014 / 61

Sirküler No: 2014 / 70

İstanbul, 12.01.2016 Konu : Sanayi Sicil Belgesine

Sirküler No: 2014 / 22

Sirküler No: 2015 / 23

Sirküler No: 2014 / 49

Sirküler No: 2015 / 24

Dar Mükelleflere Serbest Meslek Kazancı ve Royalty Ödemelerinde