Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sirküler No: 2014 / 22

Sirküler No: 2014 / 58

Sirküler No: 2015 / 23

Sirküler No: 2014 / 70

Sirküler No: 2014 / 106

Sirküler No: 2015 / 31

1.Dönem Dersleri ve Muafiyetleri Hakkında

Sirküler No: 2015 / 32

TMS Uygulama Kapsamı Dışında Kalanlar için Finansal Raporlama

detail - Roedl.com

Sirküler No: 2014 / 107

Sirküler No: 2014 / 63

İstanbul, 12.01.2016 Konu : Sanayi Sicil Belgesine

Adobe Eğitim ve Sertifikasyonları

Kararı indirmek için tıklayınız.

Sirküler 2014-4 SGK Fark İşçilik Primlerinin Gider Olarak Yazılması Hk

UMSMİB 2014 GENEL KURUL DUYURUSU

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

Sirküleri indirmek için tıklayın. (255,00 KB)

Download Decision. - EGO Genel Müdürlüğü

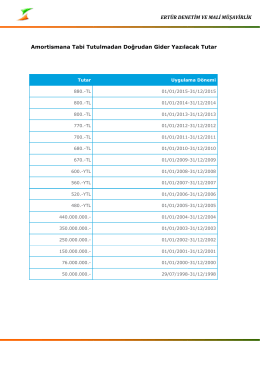

Amortismana Tabi Tutulmadan Doğrudan Gider Yazılacak Tutar

Devamı - KUTLAN & PARTNERS

Başbakan Yardımcısı Sayın Mehmet Şimşek`e Arz Edilen