Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sirküler No: 2014 / 63

Sirküler No: 2014 / 58

Sirküler No: 2015 / 12

Sirküler No: 2015 / 23

Sirküler No: 2014 / 70

Sirküler No: 2014 / 106

Sirküler No: 2015 / 31

Kar Dağıtım Politikasını indirmek için tıklayınız

Sirküler No: 2015 / 32

Sirküler No: 2015 / 37

Vadeli Çeklerde Reeskont Uygulaması

Sirküler No: 2014 / 107

detail - Roedl.com

İstanbul, 12.01.2016 Konu : Sanayi Sicil Belgesine

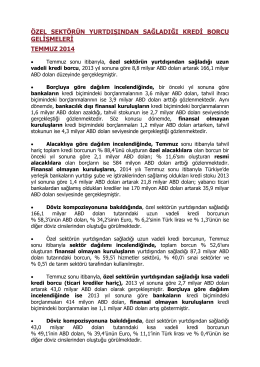

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu Gelişmeleri

11 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

Sirküler No: 2014 / 49

genç girişimcilere gelir vergisi teşviği

Sirküler No: 2014 / 22

gelir vergisi kanunda yapılan değişiklikler

İlgili Dosyalar

Sirküler No: 2015 / 24

barkod teknolojisinin ro-ro yük operasyonlarında kullanılması