Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ve Nakit Katma Değer

11 Haziran 1325 tahsil ettim diye temhir etsin, doğru mal kaleminde

GÜNLÜK BÜLTEN

Tam Metin (PDF)

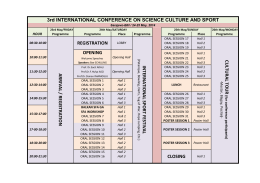

OPENING CLOSING 3rd INTERNATIONAL CONFERENCE ON

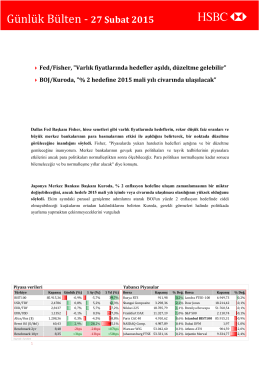

Günlük Bülten/27-02-15

Chapter 13. National Income Accounting and the Balance of Payments

Günlük Bülten - Turkborsa.net

Giriş - Osmangazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi

Kapak - Osmangazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi

USE OF REGRESSION IN NOISY SPEECH RECOGNITION Abstract

Taş Toprak Endeksi Analizi

Türkiye

B1 00 STUDIJSKI KOMITET – B1 KABLOVI

Türkçe

Pdf İndir - patika travel

Milföylü Kolay Baklava Tarifi