Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten - Turkborsa.net

Vob Bülten - Turkborsa.net

news flash - Burgan Yatırım

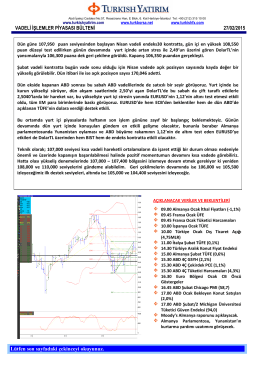

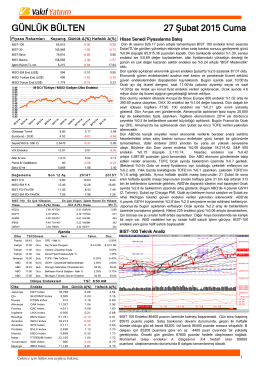

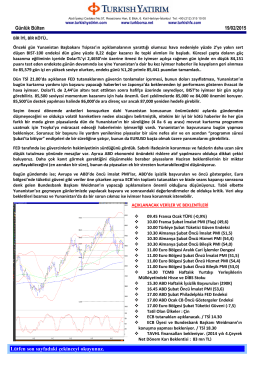

GÜNLÜK BÜLTEN

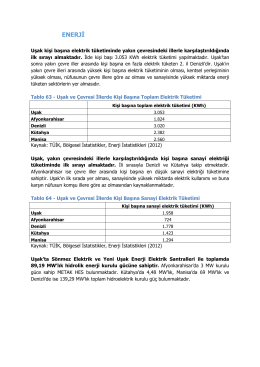

ENERJİ

Piyasa Takvimi

devamı... - Vakıf Yatırım

Günlük Bülten - Turkborsa.net

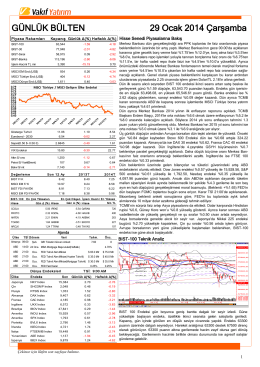

GÜNLÜK BÜLTEN 29 Ocak 2014 Çarşamba

GÜNLÜK BÜLTEN - İnfo Yatırım

EkipMobil Kampanya Taahhütnamesi

Piyasa Yorumu - Turkborsa.net

Günlük Bülten - Turkborsa.net

brent - wtı petrol analizi

ve Nakit Katma Değer

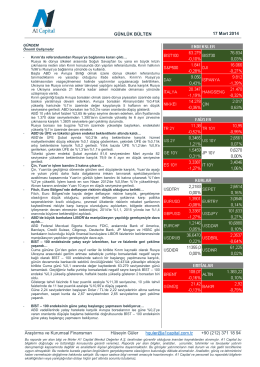

GÜNLÜK BÜLTEN 17 Mart 2014 Araştırma ve Kurumsal

Chapter 13. National Income Accounting and the Balance of Payments

Tam Metin - Gazi Eğitim Dergisi

Günlük Bülten/27-02-15

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

GÜNLÜK BÜLTEN 14 Mayıs 2014

Günlük Bülten - Turkborsa.net