Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

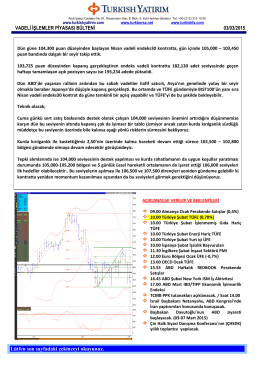

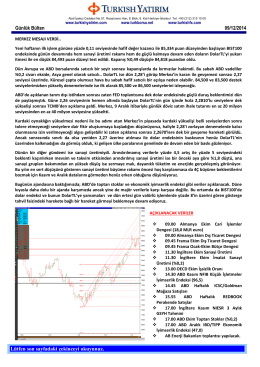

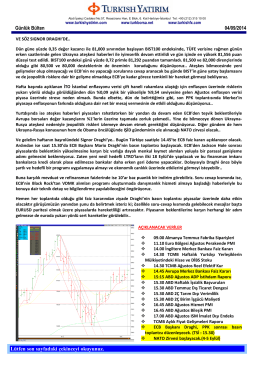

Günlük Bülten - Turkborsa.net

VİOP Bülten - Turkborsa.net

sağlık bakanlığı ve bağlı kuruluşları 4/b sözleşmeli

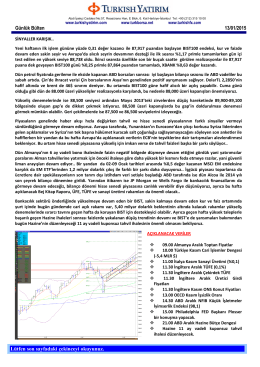

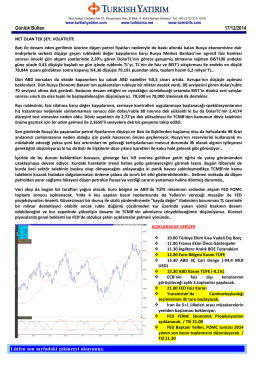

Günlük Bülten - Turkborsa.net

diyarbakır planlama bölgesi 1/100.000 ölçekli çevre düzeni planı

EkipMobil Kampanya Taahhütnamesi

Günlük Bülten - Turkborsa.net

Haftanın Fırsatları

18.08.2014 paza rtesi

Günlük Bülten - Turkborsa.net

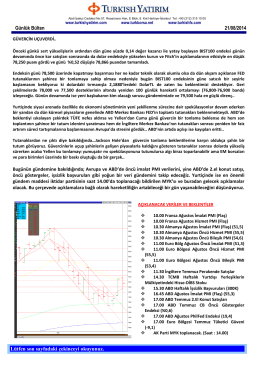

Piyasa Yorumu - Turkborsa.net

Detaylı Bilgi - Ege İhracatçı Birlikleri

Winter Fancy Food 2014_Hatirlatma_00004270

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

17 Eylül 2014 tarihindeki kesinleşmeden sonra hâkimlik ve savcılık

Bu yazının PDF formatındaki devamını görmek için tıklayınız.

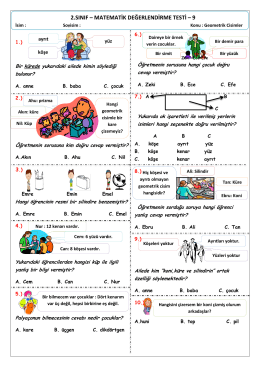

2.sınıf – matematik değerlendirme testi – 9

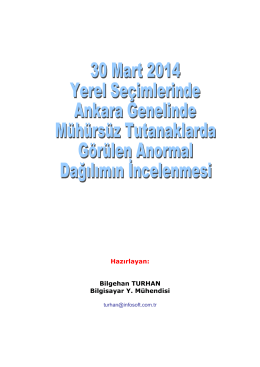

Mühürsüz Tutanaklar Raporu.