Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

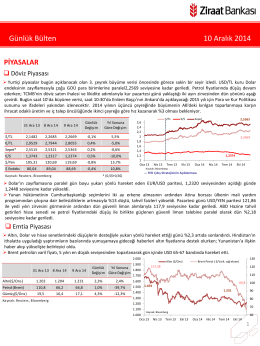

Günlük Bülten 14 Kasım 2014

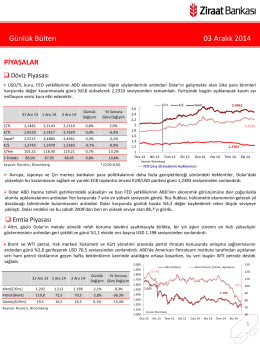

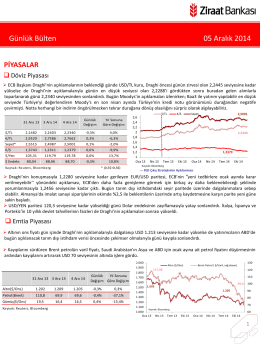

Günlük Bülten 03 Aralık 2014

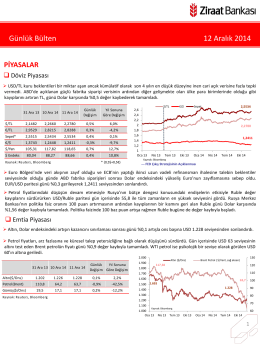

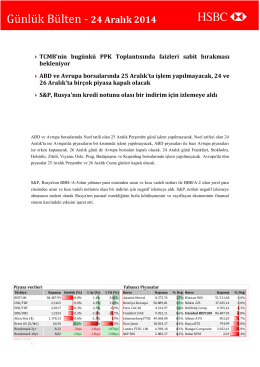

Günlük Bülten 12 Aralık 2014

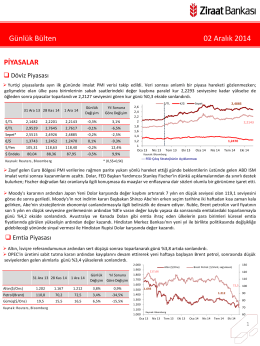

Günlük Bülten 02 Aralık 2014

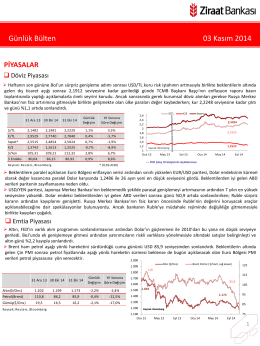

Günlük Bülten 03 Kasım 2014

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 14

10 Aralık 2014 tarihli piyasa yorumu

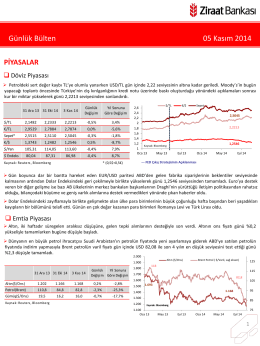

Günlük Bülten 05 Kasım 2014

SİGORTA SEKTÖRÜNDE SATIŞ TEMSİLCİLERİNİN SATIŞ

9 Aralık 2014 tarihli piyasa yorumu

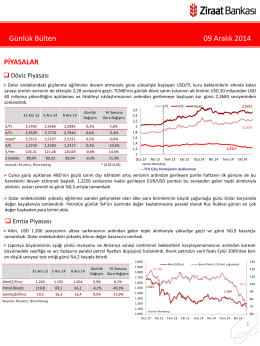

Günlük Bülten 05 Aralık 2014

Günlük Bülten - Destek Menkul Değerler

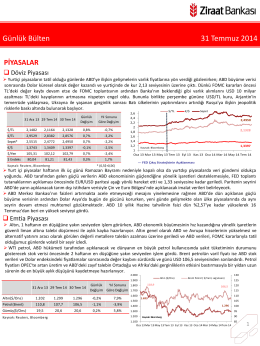

Günlük Bülten 31 Temmuz 2014

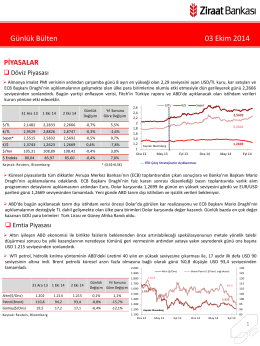

Günlük Bülten 03 Ekim 2014

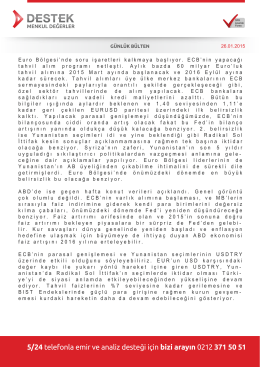

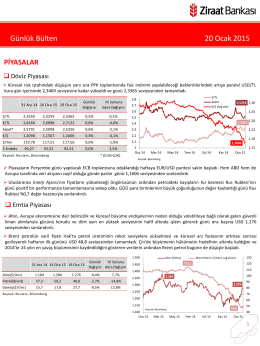

20 Ocak 2015 tarihli piyasa yorumu

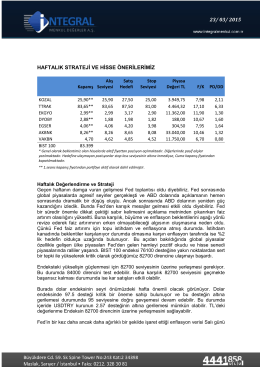

haftalık strateji ve hisse önerilerimiz 23/ 03/ 2015

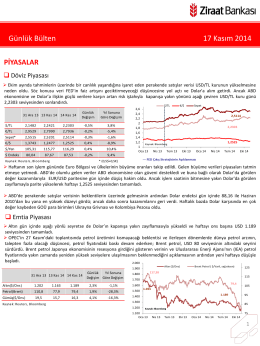

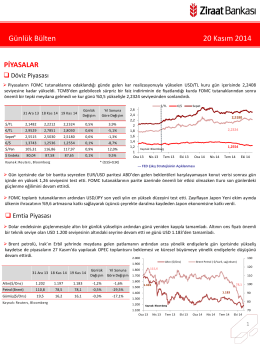

Günlük Bülten 17 Kasım 2014

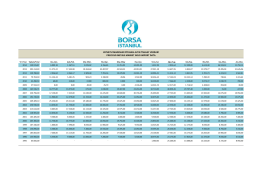

46.933 ,32 kg

tisk başkanı tuğrul kudatgobilik g20 / b20 istihdam görev gücü eş

24-12-14

Bültenin tamamına ulaşmak için tıklayınız

20 Kasım 2014 tarihli piyasa yorumu

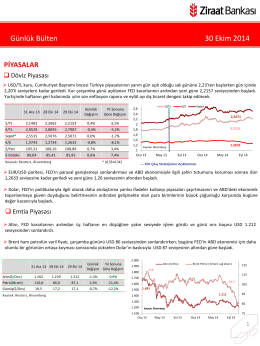

30 Ekim 2014 tarihli piyasa yorumu