Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 14

Okuyunuz - Bilgeler Zirvesi

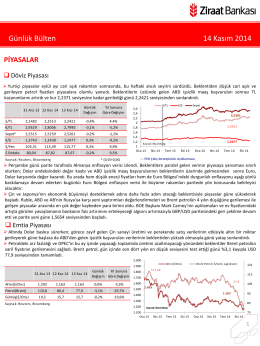

Günlük Bülten 14 Kasım 2014

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 29

SAYI : 94 TARİH : 10 KASIM 2014 ALPER KORKMAZ

EĞİTİM ÖNCESİ HAZIRLIK VE ETKİLİ SUNUM

DEG Mart2014_19032014_son

4 - Mustafa Kutanis

DEG Mayıs 2014

HF147 - Hayatım Futbol

Oznámenie - Majetkový holding, a. s.

Bültenin tamamına ulaşmak için tıklayınız

Vob Bülten - Turkborsa.net

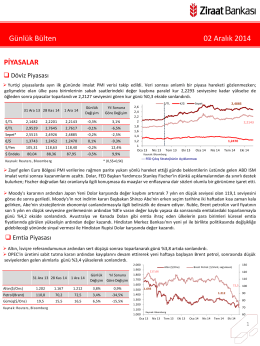

Günlük Bülten 02 Aralık 2014

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 25 Ağustos 2014

TURKONFED Aylik Ekonomik Gorunum Raporu Mayis

Bültenin tamamına ulaşmak için tıklayınız

Güne Başlarken (18/10/2002)

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/154

Ekim 2014

faiz oranları_interest rates

Piyasa Yorumu - Turkborsa.net