Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/154

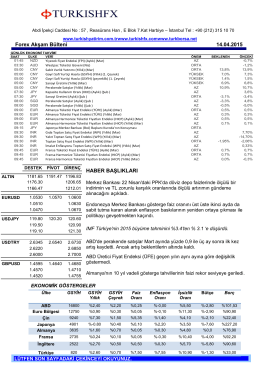

Forex Akşam Bülteni

Haber Arşivi için tıklayınız

günlük bülten - İnfo Yatırım

30 Eylül 2014

3Ç14 Kar Tahminleri - Yapı Kredi Yatırım

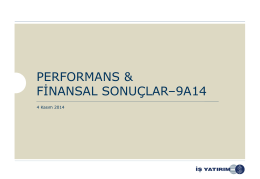

03 Kasım 2014 - DenizBank Özel Bankacılık

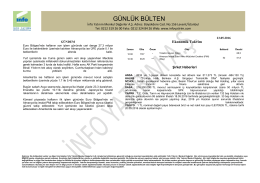

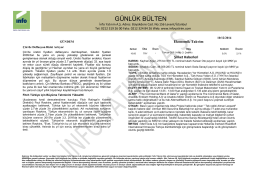

GÜNLÜK BÜLTEN

Anal İlişki - Alimallah.net

1271 - Ege Üniversitesi Diş Hekimliği Fakültesi

TURKONFED Aylik Ekonomik Gorunum Raporu Ekim

DEG Mart2014_19032014_son

SOSYAL BİLGİLER 6 5.ÜNİTE ( ÜLKEMİZ VE DÜNYA ) DERS

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 14

bir yeni yetmenin annesi veya babası olmak

Reel Çıktıdaki Dalgalanmalar Geçici mi yoksa Kalıcı mı

EN İYİ ÖĞRETMEN ÖRGÜTLÜ MÜCADELEDİR

GÜNLÜK BÜLTEN 26 Haziran 2014

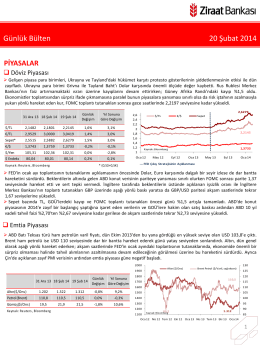

Günlük Bülten 20 Şubat 2014

Bin Çiçek Açsın, Bin Fikir Yeşersin

• SÖZLEŞMELİ ZABIT KATİPLİĞİ NİHAİ BAŞARI LİSTESİ İÇİN

Naci Ağbal Personel Alım Metni İçin Tıklayınız

Uluslararası Beton Tasarım Yarıs¸ması 7- Metamorfoz-2