Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TURKONFED Aylik Ekonomik Gorunum Raporu Ekim

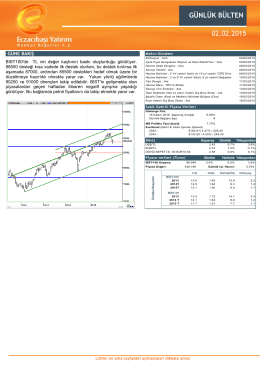

Günlük Bülten09.01.2015 - Eczacıbaşı Menkul Değerler A.Ş.

20 Ekim 2014 - Deniz Yatırım

rarııız 2213` oglu? - Türkiye Büyük Millet Meclisi

Gerçek Gazetesi Sayı 56 İndir (PDF)

29 ağustos 2014 - Ekonomi Gazetesi

özel iaosb nedim uysal anadolu teknik lisesi

2013 Faaliyet Raporu (Tam PDF) - Türkiye Finans Katılım Bankası

DENİZLİ 28-29 MART 2015 - Türkiye Halk Oyunları Federasyonu

Enerji Dönüşüm Temelleri Konu: Transformatörler

ARKADAŞ İLİŞKİLERİ

Arkadaşlık İlişkileri Ve Çocuk Açısından Önemi

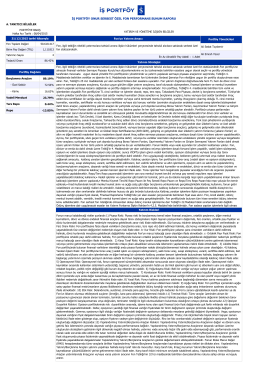

iş portföy onur serbest özel fonu

beksiad çalıştay raporu

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/154

İndir - Latek

ÖDEMELER TABLOSU - 11 Eylül 2014 Perşembe

PiyasaMesajı

BELİRSİZLİK KOŞULLARI ALTINDA SERMAYE BÜTÇESİ

W Brazylii opozycja niemal równie silna jak rząd

mutlak gerekli besin maddeleri

başyazı

Hayat sigortası, konut sigortası gibi yapılması isteğe bağlı