Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Hayat sigortası, konut sigortası gibi yapılması isteğe bağlı

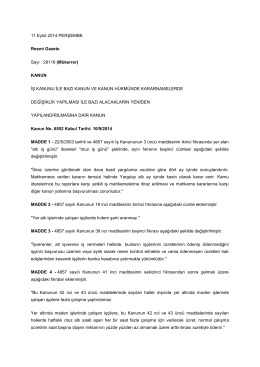

90 Seri No`lu Gider Vergileri Genel Tebliği Resmi Gazete`de Ya

yeni makine alımında kullanılan kredilerde bsmv istisnası

2016-020 90 Seri No lu Gider Vergisi Genel Tebliği Yayımlandı.

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281

25 Mart 2015 tarihli Olağan Genel Kurul Toplantı İlanını

FİNANSMAN SÖZLEŞMESİ ÖNCESİ BİLGİLENDİRME FORMU Bir

Bireysel Kredi Sözleşme Öncesi Bi̇lgi Formu

Makine Ve Teçhizat Alımlarının Finansmanı İçin

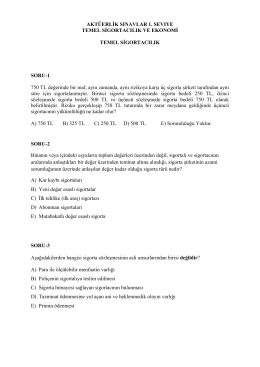

Birinci Seviye – Temel Sigortacılık Sınavı Soruları

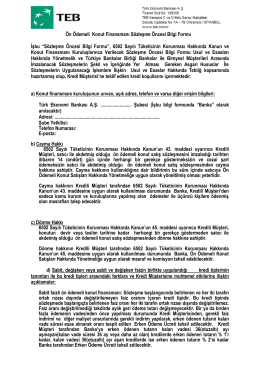

Ön Ödemeli Konut Kredisi Bilgilendirme Formu

Pratik Çalışma Metni 2 İçin Tıklayınız

ilgili dökuman için tıklayınız. - Karabük Ticaret ve Sanayi Odası

Kamu Alımları - KKTC Maliye Bakanlığı

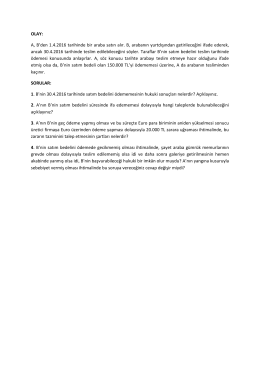

Taşıt Kredisi Sözleşmesi

genel işlem şartları sempozyumu

fethiye ptt merkez müdürlüğü kamu hizmet standartı tablosu yönetim

ŞEKERBANK TAŞ. Konut Finansmanı Kredisi Sözleşmesi 1 Borçlu

Enerji Yatırımlarında Yararlanılabilecek Finansal Kaynaklar

26 Ocak s1

İndir - Latek

TURKONFED Aylik Ekonomik Gorunum Raporu Ekim

müşteri işlemleri sözleşmesi sözleşme öncesi bilgi formu