Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ŞEKERBANK TAŞ. Konut Finansmanı Kredisi Sözleşmesi 1 Borçlu

ŞEKERBANK TAŞ. Konut Finansmanı Kredisi Sözleşmesi Borçlu Adı

ŞEKERBANK TAŞ. İhtiyaç Kredisi Sözleşmesi Borçlu Adı Soyadı

1) Bir taraftan bu sözleşmede kı

temel bankacılık bılgı talep formu net

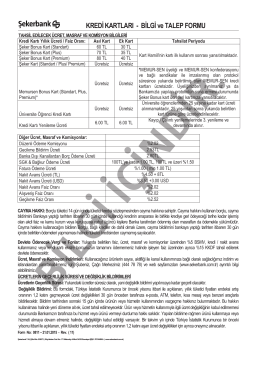

Kredi Kartð Bilgi ve Talep FormuC.indd

temel bankacılık bılgı talep formu net

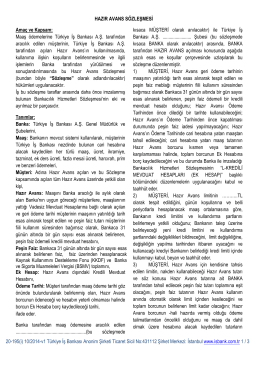

Hazır Avans Sözleşmesi

Hazır Avans - Türkiye İş Bankası

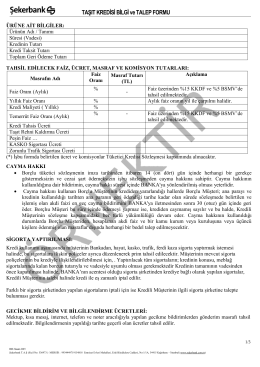

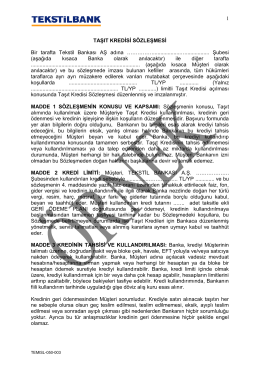

Taşıt Kredisi Sözleşmesi

ŞEKERBANK T

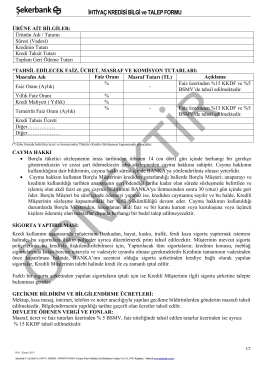

İhtiyaç ve Taşıt Kredisi Sözleşme Öncesi Bilgi Formu

ticari taşıt kredisi sözleşmesi

Tam sayfa faks yazdırma

kdv uygulamasında iade hakkı doğuran işlemde

KONUT FİNANSMANI SÖZLEŞMESİ 1) Tanımlar: İşbu Sözleşmede

tc kamu denetçiliği kurumu şikayet no : 04.2003.1707 karar tarihi

Takasbank Para Piyasası Uygulama Esasları

MAB 212 Mesleki İngilizce II (3. sınıf) A409 13.30 MAB ING 104

Hayat sigortası, konut sigortası gibi yapılması isteğe bağlı

Konut Kredisi Sözleşmesi

Your ref * - Moore Stephens

ULUSOY ELEKTRİK İMALAT TAAHHÜT ve TİCARET