Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ön Ödemeli Konut Kredisi Bilgilendirme Formu

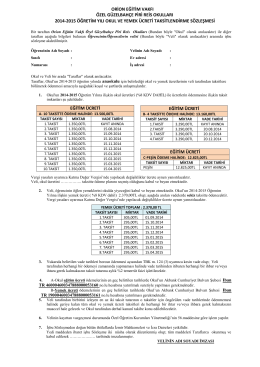

orion eğitim vakfı özel güzelbahçe piri reis okulları 2014

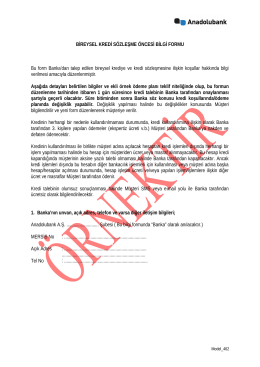

Bireysel Kredi Sözleşme Öncesi Bi̇lgi Formu

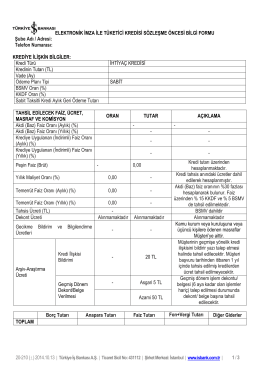

1 / 3 ELEKTRONİK İMZA İLE TÜKETİCİ KREDİSİ

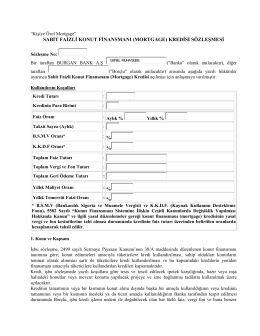

(mortgage) kredisi sözleşmesi

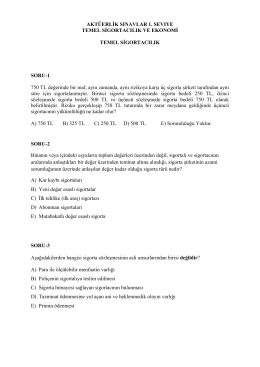

Birinci Seviye – Temel Sigortacılık Sınavı Soruları

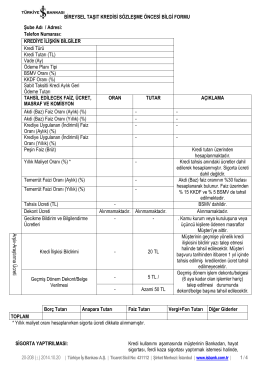

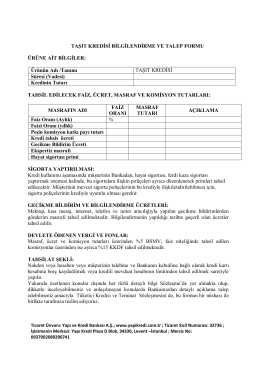

Bireysel Taşıt Kredisi Sözleşme Öncesi

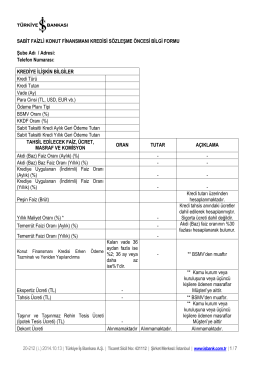

Konut Finansmanı Kredisi

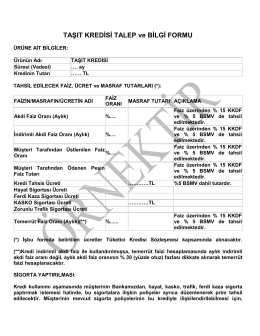

Taşıt Kredisi Sözleşme Öncesi Bilgi ve Talep Formu

Pratik Çalışma Metni 2 İçin Tıklayınız

Kredi Sözleşmesi Örneği

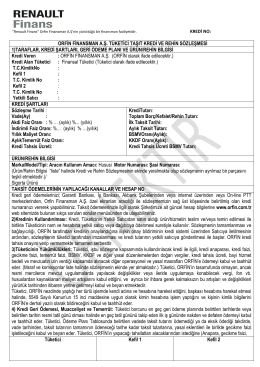

ORFİN FİNANSMAN A.Ş. TÜKETİCİ TAŞIT KREDİ VE REHİN

bankacılık hukuku ve finansal piyasalar

Taşıt Kredisi Ürün Bilgilendirme Formu ve Tüketici

İİBF-Bankacılık Hukuku-4.Kredi ve Mevduat Faaliyetleri

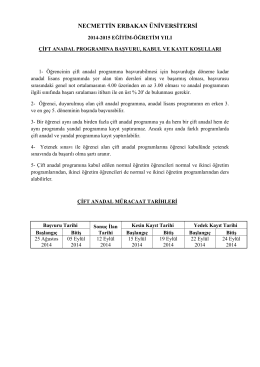

Çift Anadal... - Necmettin Erbakan Üniversitesi

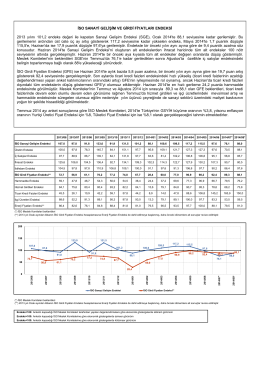

İSO SANAYİ GELİŞİM VE GİRDİ FİYATLARI ENDEKSİ 2013 yılını

Hayat sigortası, konut sigortası gibi yapılması isteğe bağlı

T.C. ÇEŞME İCRA DAİRESİ

Program için tıklayınız

6502 Sayılı Tüketicinin Korunması Hakkında Kanun

Elektronik İmza ile Tüketici Kredisi Sözleşmesi