Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

03 Kasım 2014 - DenizBank Özel Bankacılık

TÜRKONFED Aylık Ekonomik Görünüm Raporu Kasım 2014

haziran 2014 özet araştırma raporu kentsel dönüşüm türkiye

TÜRKONFED Aylık Ekonomik Görünüm Raporu

Ekonomi Bülteni

bir yeni yetmenin annesi veya babası olmak

189 - Gazetem.ru

ODAS - Bizim Menkul Değerler

Untitled - Bankacılık Düzenleme ve Denetleme Kurumu

TÜRKİYE-İTALYA İŞ FORUMU

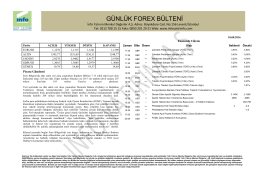

günlük forex bülteni

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/154

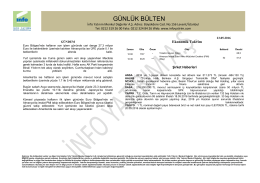

günlük bülten - İnfo Yatırım

Schwörer Haus KG Bonitätsindex: 105

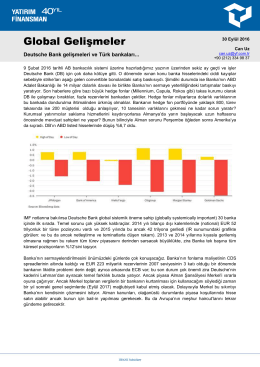

Global Gelişmeler - Yatırım Finansman

önden motorlu bir araçta aktif gril kapatma sistemi

Paracox

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 19

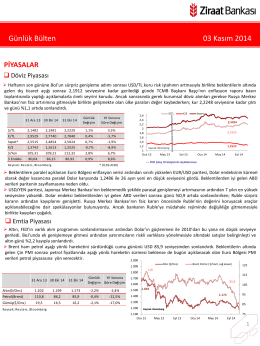

Günlük Bülten 03 Kasım 2014

indir - OAIB

Özlem Kara Sarıbal

Schwörer Haus KG Bonitätsindex: 106

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/172