Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/172

2014-2018 Bilgi Toplumu Stratejisi ve Eylem Planı Taslağı

Resmî Gazete - Öğrenci İşleri Daire Başkanlığı

İstanbullu sanayici, göçebelikten kurtulup yerleşik düzene geçmek

Küresel göçler ve yoksulun çilesi (I)

Eleştirel Yönetim ve Etik Critical Management and

İMEAK DENİZ TİCARET ODASI İZMİR ŞUBESİ

Kelebek etkisi teorisi

Devamı

FOREKS GÜNLÜK BÜLTEN

10 Ekim Gün Sonu Raporu

TT.1:Layout 1 - Kentiçi Toplu Taşıma

Yaya Alanları Yeme - İçme Mekanları Tasarım Rehberi

Mart 2014 - Kuveyt Türk Katılım Bankası A.Ş.

Sayı 4 - 2014 - Nisan - Chassis Brakes International Türkiye

4. hafta sunusu

Ekonomi Bülteni

20 yıllık mimarım böyle lüks görmedim

TÜRKONFED Aylık Ekonomik Görünüm Raporu

03 Kasım 2014 - DenizBank Özel Bankacılık

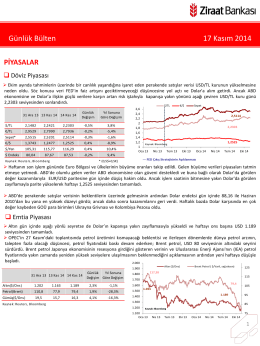

Günlük Bülten 17 Kasım 2014

Rejs z Polskim Pilotem – Propozycja wycieczek fakultatywnych

25 mart.s1