Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ODAS - Bizim Menkul Değerler

Haber Arşivi için tıklayınız

ODAS Varsayımlar Gerçekleşme Raporu

indir - Kariyer Memur

SAYI : 93 TARİH : 3 KASIM 2014 ALPER KORKMAZ

Kütahya Porselen Değerleme Raporu

118 yıl önce selanikte bu hafta 3

TiCARET ODASI BiLANCOSU

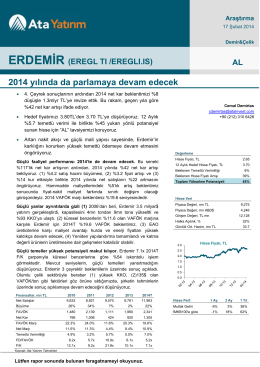

AL 2014 yılında da parlamaya devam edecek

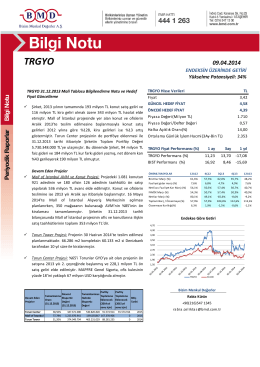

TRGYO - Bizim Menkul Değerler

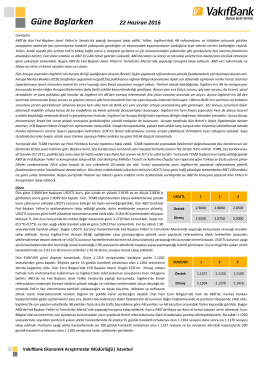

Güne Başlarken

03 Kasım 2014 - DenizBank Özel Bankacılık

BIM 1Q15 Yatırımcı Sunumu

erji rimliliği edisi

KPMGündem Sayı 20 (PDF 6.19MB)

Murat Turan - Sektörmaden Dergisi | Anasayfa

SAYI : 89 TARİH : 06 EKİM 2014 ALPER KORKMAZ

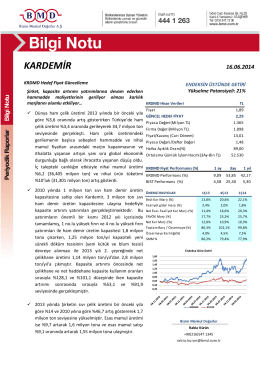

KARDEMİR - Bizim Menkul Değerler

BIM 2Q15 Yatırımcı Sunumu

fgmüheko1_3 - Yrd. Doç Dr. Ferhat Güngör

“Her bireyin kendi koşullarını iyileştirmeye yönelik doğal çabaları

3.Çeyrek Faaliyet Raporu

Basel III Uzlaşısı ve Makro Ekonomik Boyutu