Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

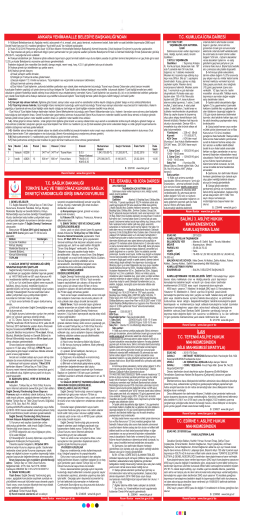

Haber Arşivi için tıklayınız

ODAS - Bizim Menkul Değerler

2015`in İlk Aylarında Dünya ve Türkiye`de Ekonomik ve Finansal

kırım krizini nasıl okumalı? - Dunyabulteni

Haftalık Şirket Haberleri

TG – 4 - İhtiyaç Yayıncılık

THY Teknik A.Ş.

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/154

Faaliyet Raporu 2013

İLTERİŞ / Bafra Ülkü Ocakları Eğitim ve Kültür Vakfı Kültür Sanat ve

anayasa notları

Süsgelin - Çumra 26 Haziran Gazetesi

Most Milenijny, Wrocław (Breslau)

Altın Haftalık Temel/Teknik Görünüm

Altın Haftalık Temel/Teknik Görünüm

Yapılandırma 6552 Sayılı Kanun Sigorta Primleri Genel Müdürlüğü

İlgili Seminer Notları İçin Tıklayınız.

SALİHLİ 3. ASLİYE HUKUK T.C. KUMLUCA İCRA DAİRESİ

Trendbook - Ev & Stil Fuarı

Ekli dosya

Muayene ve Test Talimatı

NORM ELEKTRON K A.Ş - normelektronik.net

TÜRKİYE, ORTADOĞU VE AFRİKA