Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KPMGündem Sayı 20 (PDF 6.19MB)

BİRİCİK MODERNİTE Şimdinin Ontolojisi Üzerine

Türk Dış Politikası Eylül Gündemi

Erol: Batı bölgesinin adayıyım

Almanya Pazar Araştırma Raporu

12.09.2014 Tarihli Cephe Gazetesi

Kasım / Aralık 2014 November/Dezember

Tanıtım Kitapçığı - Koç Üniversitesi

Türk Telekom ve Yönetilen Hizmetler

II. Meşrutiyet Dönemi Türk Romanında Millî Kimlik

sevgi - Çınar Koleji

ODAS - Bizim Menkul Değerler

Son dönemde sosyal yatırımlar tüm şirketlerin ajandasında

2014 - Ekonomi Gazetesi

Yayını indirmek için tıklayınız

Yayını indirmek için tıklayınız

Yeni bir Gelecek Tasavvuru ve Türkiye Tecrübesi

İlgili Kanun/md: - Çalışma ve Toplum

İç Denetim İçinde BT Denetiminin Yeri

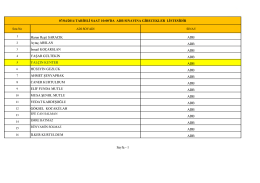

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 07/04/2014 TARİHLİ SAAT 10

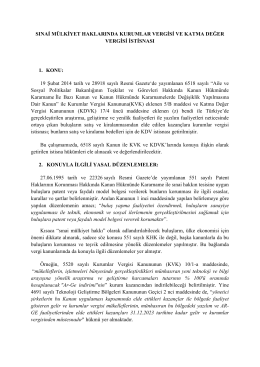

Sınai Mülkiyet Haklarında Kurumlar Vergisi Ve

İndir - Global Yatırım Holding

Finansta Akıllı Dönüşüm