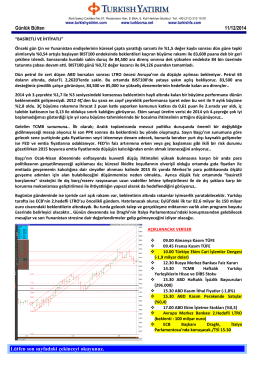

Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Basel III Uzlaşısı ve Makro Ekonomik Boyutu

Bankacılıkta Basel II uygulaması nedir?

Haziran Ayı - Kolan British Hospital

KobiGündem 25. Sayı

ODAS - Bizim Menkul Değerler

Preoperatif Değerlendirme Uzlaşı Raporuna Ulaşmak İçin Tıklayınız.

Suistimal İnceleme ve İfade Alma Teknikleri

Berkhan Ağar ile Söyleşi - İzmir Yüksek Teknoloji Enstitüsü

Ortak Para Otoritesine Giden Yol - International Conference on

Piyasa Yorumu - Turkborsa.net

KREDİ DERECELENDİRME

NORIFIN PPN TDS Norifin PP N Serigraf ve Tampon Boyası

metin - nuran çakallıklı anadolu lisesi 2013

İlk Sayfalar - KSÜ Sosyal Bilimler Dergisi

Sıra No Adı Soyadı Unvanı Birimi 1 Abdullah ŞAHİN Defterdarlık

Doporučení Evropské rady pro systémová rizika ze dne 4

YK Faaliyet Raporu - İş Girişim Sermayesi

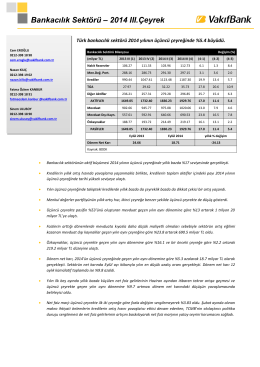

2014 3.Çeyrek Bankacılık Sektör Raporu

Security and Development in Afghanistan: Rivalry

KRAL ABDULLAH - Derin Strateji

Sonuç bildirgesinin tamamını görüntülemek için

Diğer Üniversiteler Türk Dili ve Edebiyatı Mezun

Dr. Kemal Naci Ekşi Anadolu Lisesi