Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

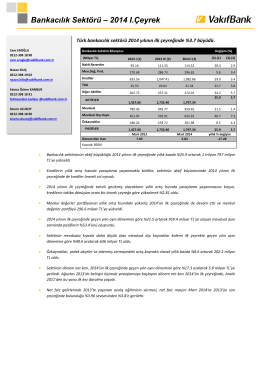

2014 3.Çeyrek Bankacılık Sektör Raporu

2014 1.Çeyrek Bankacılık Sektör Raporu

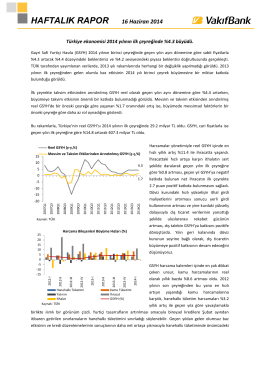

16 Haziran 2014 Haftalık Ekonomi Raporu

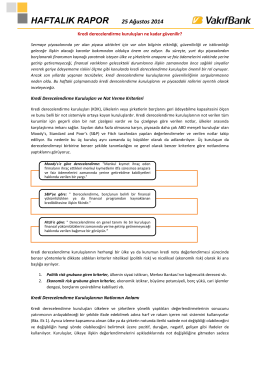

25 Ağustos 2014 Haftalık Ekonomi Raporu

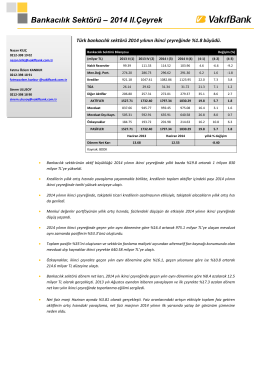

2014 2.Çeyrek Bankacılık Sektör Raporu

BÜYÜME Yıl başındaki güçlü büyüme oranı ivme

NEWTON`UN HAREKET KANUNLARI

Türkiye Bankalar Birliği Sunumu

Buradan İndirebilirsiniz

Download (351kB) - tedprints

DEG Mart2014_19032014_son

Türkiye Ekonomi Notu (Aralik 2014, PDF)

ODAS - Bizim Menkul Değerler

Basel III Uzlaşısı ve Makro Ekonomik Boyutu

İstanbul, 11 Mayıs 2004