Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Türkiye Ekonomi Notu (Aralik 2014, PDF)

Türkiye Düzenli Ekonomi Notu

Nisan 2015 - World Bank

(Sıra No 43) – Hesaba Aktarma Suretiyle Ödeme

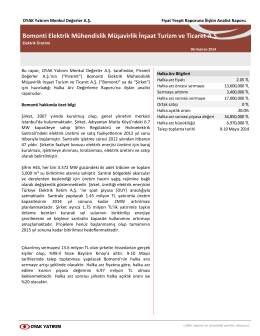

Bomonti Elektrik Mühendislik Müşavirlik İnşaat Turizm ve Ticaret A.Ş.

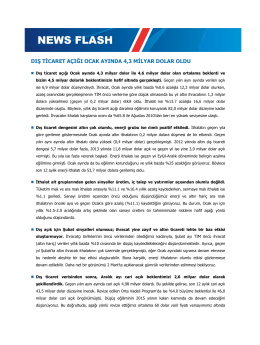

DIŞ TİCARET AÇIĞI OCAK AYINDA 4,3 MİLYAR DOLAR OLDU

akupuntur tedavi yöntemi ve doz aşımı

Privia Fon Bulten ARALIK14

dolayısıyla 2014 yılına

Ekim 2015, PDF

Bilgi Notu - World Bank

Günlük Bülten 21 Mart 2014

Bütün servisler kaldırılıyormu?

13 Şubat tarihinde

Ak Yatırım Alarko Holding Şirket Raporu

Ekonomik Takvim ve Beklentiler

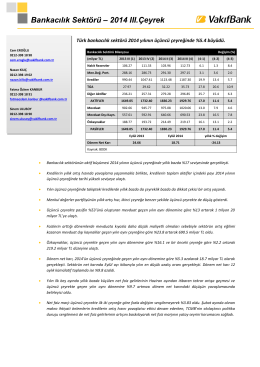

2014 3.Çeyrek Bankacılık Sektör Raporu

DEG Nisan2014

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI

10.11.2014 PAZARTESİ - İstanbul Tıp Fakültesi

29.12.2014- PAZARTESİ - İstanbul Tıp Fakültesi

Şehirleşme Odak Notu: Anadolu Kaplanları`nın Yükselişi