Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

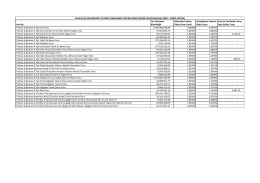

Privia Fon Bulten ARALIK14

Fon Adı Fon Ortalama Büyüklüğü Dönemlik

Privia Fon Bulten ARALIK14

Privia Fon Bulten SUBAT15

5. Privia Fon Bulten HAZIRAN15

Günlük Bülten - Turkborsa.net

Privia Fon Bulten NISAN15

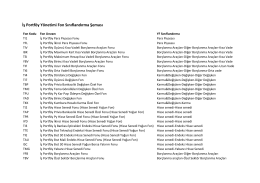

İş Portföy Yönetimi Fon Sınıflandırma Şeması

CACHEID=cb3d15af-bb0e-4771-953b-5492617ed73e

Türkiye Ekonomi Notu (Aralik 2014, PDF)

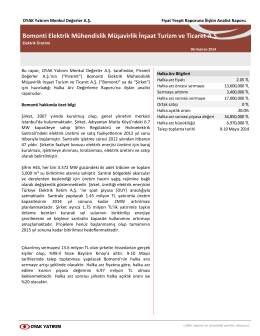

Bomonti Elektrik Mühendislik Müşavirlik İnşaat Turizm ve Ticaret A.Ş.

AR-GE inovasyon

Metnin Tamamı

Günlük Bülten 30 Eylül 2014

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 19

İndir - Başakşehir Belediyesi

Bilisim Suçlarinin Bilgisayar Kullanicilari Üzerindeki Interaktif Bilisim

1 1- Kurumun Adı - Meram Belediyesi

DEG Haziran - TC Kalkınma Bakanlığı +

View - Sabanci University Research Database

SERMAYE AZALTIMI YK RAPORU

İndirmek için tıklayınız

Günlük Bülten 18 Ocak 2016 Pazartesi