Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DEG Haziran - TC Kalkınma Bakanlığı +

2015`in İlk Aylarında Dünya ve Türkiye`de Ekonomik ve Finansal

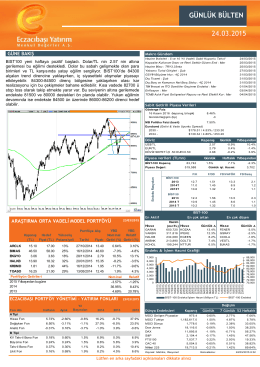

Günlük Bülten - Eczacıbaşı Menkul Değerler A.Ş.

Ticaret sinyalleri-Sıkça Sorulan Sorular

Günlük Bülten - Turkborsa.net

DEG Nisan2014

DEG Mayıs 2014

Piyasa Yorumu - Turkborsa.net

Portföy Aracılığı Faaliyeti Kapsamında Emir İletimi ve

2015-2016 Brifing Dosyası - Beyoğlu Anadolu İmam Hatip Lisesi

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 07

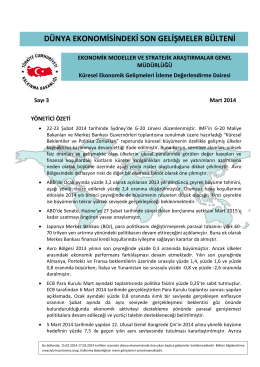

DÜNYA EKONOMİSİNDEKİ SON GELİŞMELER BÜLTENİ

Curriculum Vitae - Çağ Üniversitesi

tc eskişehir osmangazi üniversitesi bilimsel araştırma projeleri

DEG Mart2014_19032014_son

Haftalık Ekonomi ve Finans Bülteni 19 Ocak

Trans X Istanbul - www. transxistanbul.com

23 şubat isg yükseltme sınavı a sınıfı / b kitapçığı

EKONOMİK GELİŞMELER

dezavantajlı okullarda öğretmenlerin örgütsel bağlılıkları ile örgütsel

Konsolide Olmayan

tc istanbul anadolu ilan tc gaziosmanpaşa 1. sulh hukuk

Gerçek Gazetesi Sayı 56 İndir (PDF)